W tym odcinku:

- Tłumaczę czym są Kluczowe Wskaźniki Efektywności i jak za ich pomocą sterować firmą

- Daję przykłady jak wykorzystywać KPI w sprzedaży, zarządzaniu zapasami i finansami

- Pokazuję jak stosować je w praktyce

Wybierz co lubisz: do słuchania | do oglądania

| do oglądania  | do czytania

| do czytania

Zapraszam do posłuchania:

Listen to „Kluczowe Wskaźniki Efektywności – tajemnica zarządzania przez cele” on Spreaker.

Zapraszam do oglądania:

Zapraszam do czytania (transkrypcja z nagrania):

Cześć. Witam Cię serdecznie w kolejnym odcinku podkastu zarabiamwbiznesie.pl. Dzisiaj chcę z Tobą porozmawiać o kluczowych wskaźnikach efektywności, o takim bardzo sprytnym sposobie na to, w jaki sposób możesz zarządzać swoją firmą. W jaki sposób możesz wyznaczać cele, kontrolując tylko kilka parametrów.

Dlaczego to jest takie ważne? Otóż my jako właściciele firm nie jesteśmy w stanie kontrolować absolutnie wszystkiego, natomiast możemy wyznaczyć konkretne, mierzalne cele w odniesieniu do naszych oczekiwań, do naszego modelu biznesowego. Pozwól więc, że otworzę przed Tobą sklepik, krótko mówiąc, pokażę Ci całą ofertę wskaźników, kluczowych wskaźników efektywności, a Ty, w zależności jaką firmę prowadzisz, wybierzesz sobie to, co będzie najbardziej korzystne dla Ciebie, takie, które mają przełożenie w Twoim biznesie.

Wierzę, że przynajmniej zainspiruję Cię do tego, aby zacząć kontrolować dwa, trzy, może cztery obszary swojej firmy przy użyciu kluczowych wskaźników efektywności. Z mojej perspektywy jest to jedna z najcenniejszych porad, najistotniejsze parametry, które może zastosować osoba taka jak Ty, taka jak ja, która prowadzi swoją własną działalność, swój własny biznes.

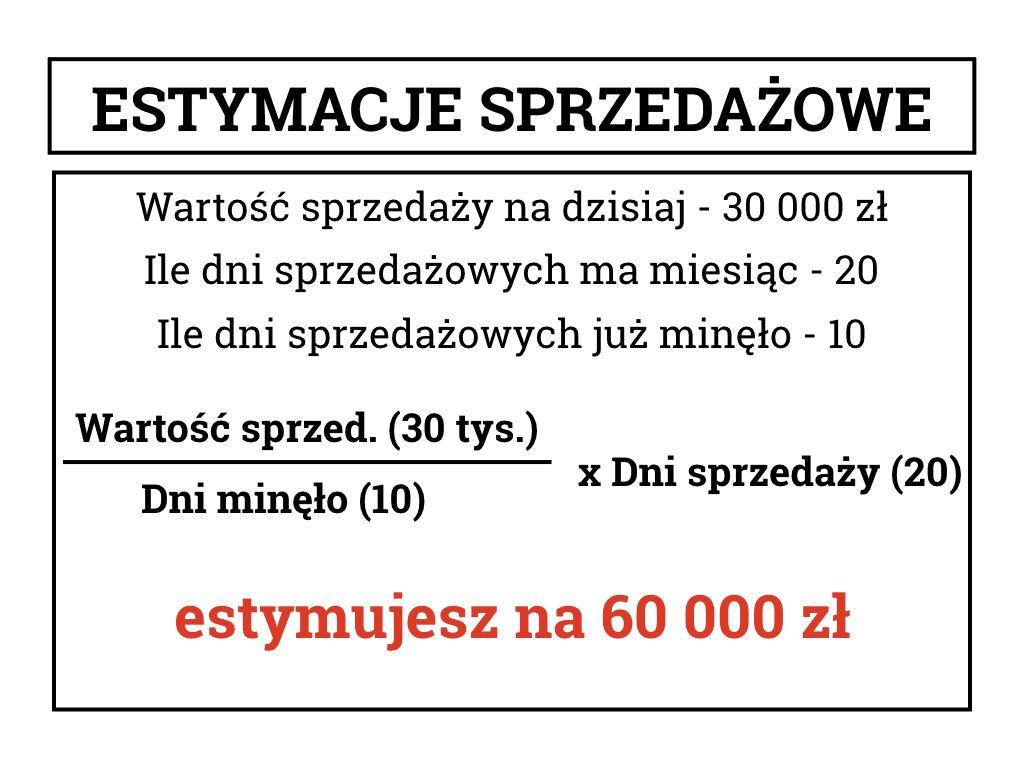

Pierwszy taki wskaźnik, na który warto zwrócić uwagę i który warto kontrolować. Zajmiemy się na początku sprzedażą, dlatego że to od wartości sprzedaży, od wielkości sprzedaży i marży tak naprawdę zależy powodzenie Twojej firmy i to ile będziesz mieć pieniędzy. W jaki sposób możesz sobie badać estymację sprzedażową? Znam wiele firm, które 10., 15., 20., 25. dnia miesiąca nie mają pojęcia, w jaki sposób zamkną dany miesiąc sprzedażowo. Nie wiedzą w ogóle, nie kontrolują tego, ile pieniędzy do nich – krótko mówiąc – przyjdzie. A przecież istnieje bardzo prosta, banalna metoda, dzięki której jesteś w stanie w miarę mijającego czasu przewidzieć, jaki wygenerujesz, krótko mówiąc, obrót. Jak to zrobić? Po pierwsze, musisz sobie popatrzeć i policzyć, ile dni handlowych, sprzedażowych ma dany miesiąc. Oczywiście miesiąc najczęściej ma 20 do 22 dni, ale jeśli handlujesz w soboty, w niedziele, no to tych dni będzie więcej.

A więc policzone mamy, wracamy do estymacji sprzedażowych, pierwszego parametru, który warto kontrolować. Już wiesz, ile dni ma dany miesiąc, ja przyjąłem dla prostoty 20 dni. Jesteś w którymś kolejnym dniu sprzedaży tego miesiąca. Załóżmy, że tych dni minęło już 10, a więc mamy dwa parametry. Minęło 10 dni sprzedażowych z dwudziestu, które mają się wydarzyć w tym miesiącu.

Trzecią rzeczą, którą musisz wiedzieć, aby policzyć sobie mniej więcej estymację sprzedażową, to wartość sprzedaży na dzisiaj. Jeżeli logujesz się do swojego systemu, sprawdzasz w kasetce, w zeszycie, ile sprzedałeś, na przykład 30 tys. zł, to zwróćmy uwagę – Twoja dzisiejsza wartość, czyli wartość sprzedaży 30 tys. zł, kiedy ją podzielić przez dni, które już minęły, w naszym przypadku 10, da nam to średnią sprzedaż na dzień, czyli mamy 3 tys. zł sprzedaży dziennej, tak? Jeżeli pomnożymy to przez 20 dni, tę średnią sprzedaż, to widzimy, że nasza firma estymuje, czyli jakby idzie na wynik w wysokości 60 tys. zł.

W pierwszych dniach miesiąca te estymacje, ja bym nie przywiązywał do nich wagi, dlatego że te pierwsze dni miesiąca często są takie niemiarodajne, może być wysoka albo niska średnia. Ale im bliżej końca danego miesiąca, tym to przewidywanie danego wyniku ma coraz większy sens i jakby jest coraz bardziej zbliżone do tego, co się w rzeczywistości wydarzy.

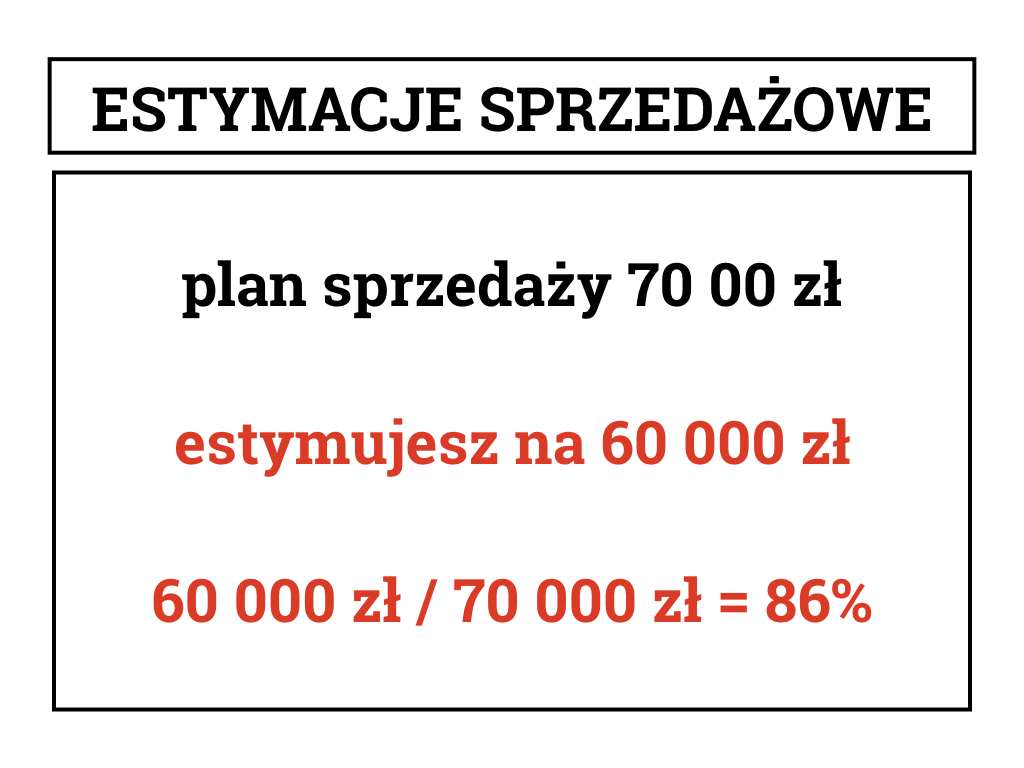

Jaką wiedzę albo jaką korzyść możesz wynieść z tego, kiedy Ty jako właściciel firmy kontrolujesz ten przewidywalny wynik, przewidujesz, krótko mówiąc, sprzedaż? Jeśli jest to 15., 16. dzień miesiąca, ale idziesz sprzedażowo niezbyt dobrze, np. wyznaczyłeś sobie plan sprzedaży 70 tys. Widzisz już, że w połowie miesiąca, po 10 dniach Twoja estymacja wynosi 60 tys. zł. Jak sobie podzielimy 60 tys. przez nasz plan 70, to się okazuje, że możemy zrobić około 86 proc. planu, więc może Ci braknąć tych 10 tys. zł, możesz mieć jakiś tam problem, być może zator płatniczy.

Wiedząc o tym wcześniej, możesz uruchomić jakieś promocje, pójść w tematy jakiejś aktywności, zmotywować trochę swoich pracowników do tego, aby sprzedawali więcej. Krótko mówiąc, przez kontrolowanie na bieżąco estymacji sprzedażowej rozumiem w firmach handlowych jako z dnia na dzień, a w firmach usługowych powiedzmy raz w tygodniu. Sprawi to, że możesz przejąć pewną kontrolę nad wynikami sprzedaży.

A skoro jesteśmy przy wynikach sprzedaży, moi drodzy, to drugi parametr, który warto sobie kontrolować to jest wynik sprzedaży.

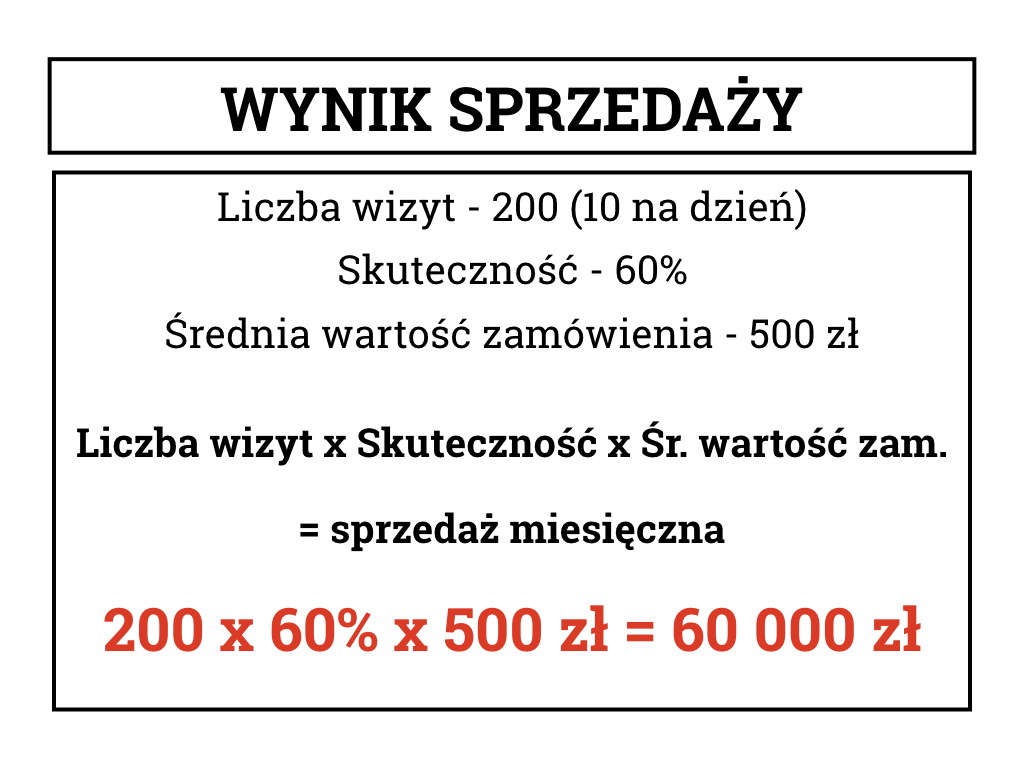

Trzy rzeczy, które sprawiają, jakby trzy obszary, które sprawiają, że możesz mieć wpływ na swoją sprzedaż albo na sprzedaż swoich handlowców – jest to liczba wizyt, jest to skuteczność, czyli ilość wizyt zakończonych sukcesem i średnia wartość zamówienia. Zwróć uwagę, że każda sprzedaż miesięczna, każda sprzedaż półroczna, roczna, krótko mówiąc, każda sprzedaż składa się z takich trzech parametrów. Średnia wartość zamówienia to średnia wartość koszyka, czyli to ile klient zostawia. Skuteczność to procent klientów, którzy realizują zakupy. Przedstawiciel trafił do dziesięciu klientów, ośmiu z nich kupiło, więc osiem podzielić na dziesięć daje nam 80 procent. Jeśli kupiło pięciu z dziesięciu, to będziemy mieć 5 przez 10, czyli 50 proc. No i ilość wizyt.

I teraz zwróć uwagę, że jeżeli sprawdzisz siebie albo swoich handlowców -w zależności, kto sprzedaje – ile robisz wizyt, jaką masz skuteczność, jaką masz średnią wartość zamówienia, to masz wpływ na każdy z tych trzech parametrów. Załóżmy, że Twój handlowiec w ciągu miesiąca odbywa 200 wizyt, średnio 10 wizyt dziennie, 10 klientów, z 10 klientami rozmawia, składa im oferty handlowe. Jego skuteczność wychodzi po danym miesiącu, czyli liczba zamówień w stosunku do ilości rozmów i ilości wizyt, czyli jego skuteczność wynosi 60 proc. Średnia wartość jego zamówienia, tego które przyniósł do firmy, wynosi 500 zł, więc jeśli pomnożymy 200 razy 60 procent razy 500 zł, daje nam – uwaga – 60 tys. zł.

I teraz, porównując tego handlowca z Tobą, jeśli Ty potrafisz też sprzedawać, albo kiedyś sprzedawałeś, albo z pozostałymi handlowcami, możesz zwrócić uwagę na to, że być może ten handlowiec powinien robić zdecydowanie więcej wizyt, bo jeśli zamiast 200 wykona 300, czyli np. 15 dziennie i jest to fizycznie możliwe, krótko mówiąc, to przy tej samej skuteczności sprzedaż u niego wzrośnie, będzie 300 razy 60 proc. razy 500 zł. Być może tutaj, w tych parametrach ma dosyć słabą skuteczność w stosunku do pozostałych handlowców. Być może trzeba będzie go doszkolić, zmienić sposób prezentacji. Może trzeba z nim pojechać, może trzeba kupić mu właśnie jakieś szkolenie.

Moja rekomendacja to Sprzedaz-Relacyjna.pl:

Średnia wartość zamówienia to znowu taki parametr, który kiedyś, kiedy byłem handlowcem w Cadbury Wedel, kochałem i uwielbiałem. Nie ma większego problemu, żeby praktycznie każde zamówienie powiększyć o kilka procent, zaproponować klientowi „może jeszcze coś”. To tak jak tankujesz na stacji paliw, idziesz zapłacić za paliwo i słyszysz: „Czy ma Pan ochotę na świeżą parzoną kawę?” „Nie, nie, dziękuję, już uciekam. Zapłacę tylko za paliwo. „. Już się odwracasz na pięcie, a ktoś Ci mówi: „A może hot dog na drogę?” „A hot doga to zjem”. To są kolejne trzy parametry, na podstawie których możesz porównać handlowca, jak również możesz zwrócić uwagę na któryś z tych parametrów i popracować.

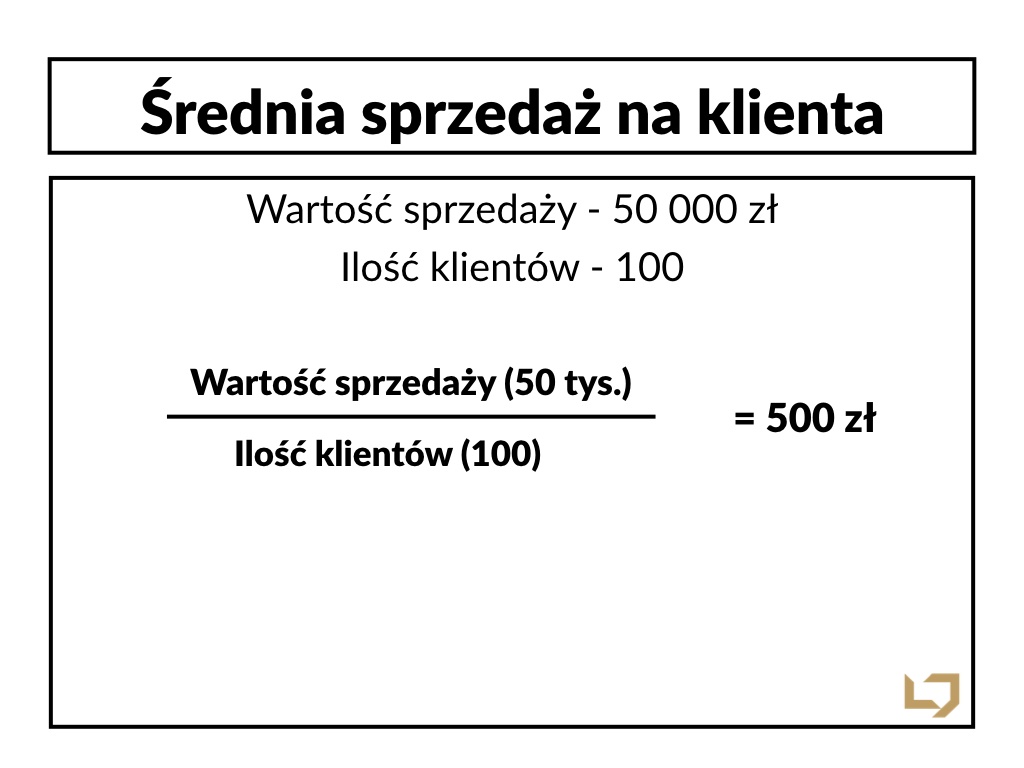

Ok, idźmy dalej. Kolejną rzeczą, na którą warto zwrócić uwagę, to jest to, co wynika z tej średniej wartości sprzedaży, to średnia sprzedaż na klienta. Tutaj całą wartość sprzedaży dzielimy przez liczbę klientów. Jeśli sprzedajesz miesięcznie za 50 tys. zł do stu klientów, to 50 tys. podzielić na 100 daje Ci właśnie wartość tych 500 zł. I teraz, zamiast męczyć się z całościową sprzedażą, zaczynasz się skupiać na tym, szukasz pomysłów na to, jak mógłbyś, mogłabyś zwiększyć wartość koszyka zakupowego.

Prawdopodobnie robisz zakupy w sklepach spożywczych. Zobacz, jak oni genialnie to robią. Co z tego, że w Twoim sklepie osiedlowym są trzy kasy, skoro jest otwarta jedna. Dlaczego? Bo masz stać tam w kolejce trzy do pięciu minut, żeby się za mocno nie zdenerwować, ale wystarczająco, aby zobaczyć, co jest w pobliżu Twojego wzroku: alkohol, papierosy, rzeczy impulsowe – batoniki, batony, bateryjki, klej „Kropelka”. Gdyby tego jeszcze było mało, kiedy płacisz, to pani przy kasie mówi: „A może tutaj kupi pani lub pan jeszcze czekoladę albo dwie, bo mamy w dobrej cenie. „”Nie, dziękuję. „Dlaczego nie? „A to właściwie proszę zapakować”. Jeśli policzysz sobie średnią wartość netto na klienta i postanowisz podnieść tę wartość w danym miesiącu np. o 10 proc., to nie skupiasz się na tym wielkim, dużym wyniku sprzedażowym, tylko na każdej pojedynczej transakcji. Masz w głowie – Ty, Twoi ludzie – żeby jeszcze po prostu klientowi coś zaproponować.

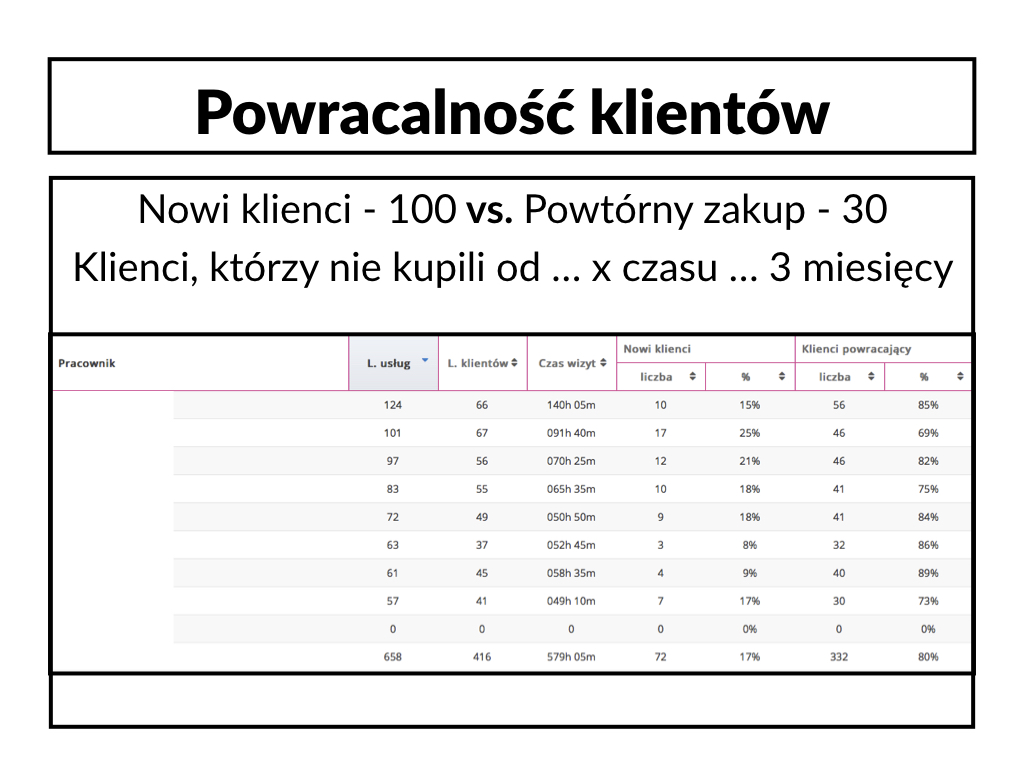

Ok, idźmy dalej. Kolejny fajny parametr, który kocham, który uwielbiam, to jest powracalność klientów. To tak naprawdę jest kluczowy wskaźnik efektywności, który ja mierzę w swoich obydwu firmach, w salonie kosmetycznym i w firmie szkoleniowej. Jeszcze raz bardzo Cię zachęcam do wejścia na stronę zarabiamwbiznesie.pl, ponieważ tam wrzuciłem gotową tabelkę z mojego, krótko mówiąc, systemu, gdzie pokazuję jak dużo klientów jest powracających. W moim przypadku jest to ponad 80 proc., czyli na 100 klientów, na 100 wizyt, 80 klientów to są klienci stali, a tych dwudziestu to są klienci nowi.

I teraz, do czego Cię zachęcam, przejrzyj sobie swój system sprzedaży. Zrób sobie takie zestawienie nowych klientów z ostatnich trzech, może nawet sześciu miesięcy, w zależności jak dużo tych klientów przybywa i zwróć uwagę, który z tych klientów dokonał powtórnego zakupu. Zadaj sobie pytanie czy kupili coś, czy wrócili do Ciebie. Jeśli nie wrócili, to być może powody są dwa. Pierwszy powód – nie otrzymali za pierwszym razem tego, czego oczekiwali, czyli nie spełniłeś, krótko mówiąc, ich oczekiwań. To jest bardzo, bardzo zła rzecz, jeśli takie coś się dzieje, że coś obiecujesz klientowi, ściągasz nowych klientów, reklamujesz się, a jednak nie spełniasz ich oczekiwań i oni nie wracają. To jest potencjalny gwóźdź do trumny każdego biznesu. Drugi powód może być taki, że przechwyciła ich w jakiś sposób konkurencja albo po prostu o nich zapomniałeś. Znowu możesz coś zrobić, więc to jest taka rzecz, którą na pewno bym kontrolował jako właściciel firmy. Kontroluję to, czy klienci wracają.

Powracalność klientów zagwarantuje Ci system, którego nauczam podczas Szkoły Planowania Biznesu:

Kolejna rzecz, którą powinieneś brać pod uwagę, taki parametr, to są klienci, którzy nie kupili od jakiegoś czasu. Ktoś od Ciebie kupował i nagle nie wiem – chodzisz do fryzjera albo do stomatologa i nagle się okazuje, że kurcze, klienta dawno nie było u mnie, co się wydarzyło? Lekarz, dietetyczka, firma szkoleniowa. Czemu ten klient do mnie nie przyszedł? Robisz sobie więc zestawienie znowu. Klienci, którzy w cyklu co dwa miesiące albo co tydzień albo co miesiąc powinni u Ciebie kupować. Kiedy robisz sobie zestawienie, okazuje się, że jakaś część klientów przestała u Ciebie kupować.

To kolejny parametr, gdzie możesz zadzwonić do nich i zadać im magiczne pytanie: „Co zepsułem?”. Albo się dowiesz, co zepsułeś, więc będziesz mieć jakąś pracę do odrobienia. Albo klient powie: „Kurczę, zapomniałem, już do Ciebie wracam”. Tak czy tak będziesz osobą wygraną.

W moim przypadku ja sobie patrzę na salę szkoleniową. Przychodzą do mnie przedsiębiorcy i na każdym szkoleniu zapisuję sobie, np. mam 10 uczestników szkolenia, zaznaczam, komu mógłbym sprzedać jeszcze jakieś inne szkolenia, czyli komuś się coś jeszcze przyda. Na przykład okazuje się że dziewięciu osobom się to przyda i teraz kontroluję to, czy oni w ciągu pół roku skorzystali z mojej oferty. Na tej podstawie siebie, krótko mówiąc, oceniam. U mnie, w mojej firmie szkoleniowej ta powracalność klientów przekracza 83 proc., więc jestem z tego nie tylko dumny ale przede wszystkim dzięki temu zbudowałem swój biznes.

I teraz zobacz jedną ciekawą rzecz.

Jaką wartość musisz dostarczyć klientowi, jak musisz poukładać cały proces obsługi klienta, obsługę posprzedażową, obsługę gwarancję reklamacji, relacje z tymi klientami, żeby oni zostali z Tobą na całe życie.

Widzisz? Nie mówimy o sprzedaży, nie mówimy o tym, że masz zwiększyć sprzedaż koszyka, że masz zwiększyć marżę, że masz w jakiś sposób wykorzystać klienta, nie! Musisz mu sprzedać rzeczy, które są mu – uwaga! – potrzebne i z których on potrafi później skorzystać. Dla mnie ten parametr jest absolutnie takim diamentowym parametrem w moich firmach.

Ok, trochę porozmawialiśmy o sprzedaży. Ja słynę z tego, że dostarczam dużo kontentu, więc mam nadzieję, że ten podkast jest taki naprawdę mięsisty i soczysty. Teraz wejdźmy sobie więc w gospodarkę magazynową i w Twoje finanse. Jeżeli masz firmę handlową, to następnym elementem, który warto kontrolować i z którego warto siebie, a później swoich pracowników rozliczyć, to jest poziom zapasów, czyli zarządzanie zapasami.

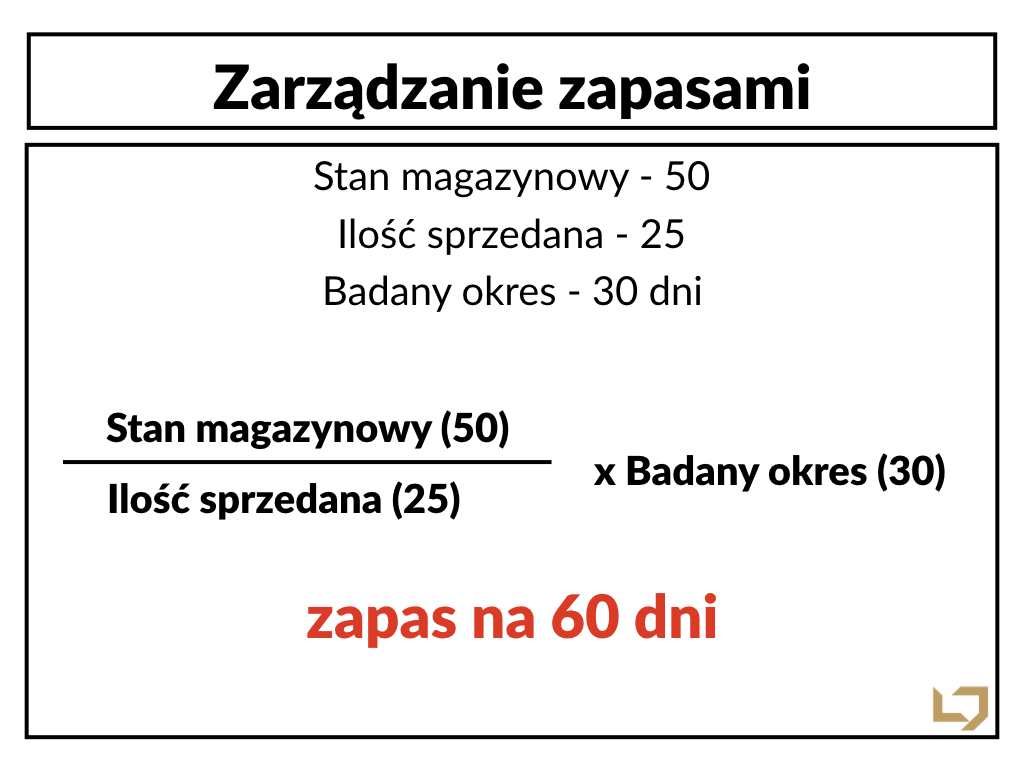

Zwróć uwagę, masz jakąś wartość stanu magazynowego, masz jakąś wartość sprzedaży w danym miesiącu i masz jakiś badany okres – na przykład 30 dni. Jeżeli podzielisz dzisiaj swój stan magazynowy, czyli wartość całego magazynu przez wartość sprzedaży w ostatnich 30 dniach, to wyjdzie średnia sprzedaż na dzień. Jak pomnożysz sobie to przez te dni, przez te np. 30 dni, to się okaże, na ile dni masz zapas. Tak, jeśli masz stan magazynowy 50 tys., sprzedałeś za 25 tys. zł, 50 podzielić na 25 to jest dwa, razy badany okres 30 dni – okazuje się, że masz zapas 30-dniowy.

Możesz zejść do poziomu kategorii i do poziomu poszczególnych pozycji asortymentowych. Prawdopodobnie Twój program do zarządzania magazynem Ci to umożliwia i możesz na każdej ze swoich pozycji, które masz w swojej firmie, gdzieś tam w Excelu czy w jakimś innym zestawieniu zrobić to samo, może nawet niekoniecznie wartościowo, ale ilościowo – stan magazynowy 50 sztuk, ilość sprzedanego asortymentu 25, razy 30 dni – zapas na 60 dni.

Dlaczego to jest tak ważne?

Dlatego, że Twoje zapasy magazynowe to są Twoje pieniądze, a Twoje pieniądze powinny na Ciebie bardzo mądrze i dobrze i efektywnie pracować, a nie leżeć na magazynie.

Jeżeli Ty masz zapas na 60 dni na magazynie, tak? – a możesz coś zamówić i możesz ten zapas uzupełnić w ciągu siedmiu czy 14 dni, możesz ściągnąć ten towar, to zupełnie niepotrzebnie tracisz pieniądze na towar, który tam leży na powierzchni magazynowej, on się psuje, on niszczeje, kończą się być może terminy przydatności do spożycia. Ludzie, którzy chodzą, potykają się o to, niszczą to, kontrola tych zapasów, to wszystko kosztuje.

Dobrym parametrem jest więc, dobrą praktyką jest sprawdzenie, jakie masz zapasy magazynowe i kontrola ich. Krótko mówiąc, wyznaczenie ludziom, którzy z Tobą pracują, celów. Ja pracując, będąc dyrektorem generalnym w takich firmach jak Tradis czy Iglotex przychodziłem często do magazynu, gdzie my płaciliśmy za towary po 20, 30 dniach. Stany magazynowe wynosiły często 50, 60 dni – zupełnie bez sensu. Trzeba było popracować z działem zakupów, żeby zmniejszyć te stany magazynowe, żeby mieć te towary, które rotują, te które są potrzebne, a nie trzymać bez sensu zamrożonych pieniędzy. Zarządzanie zapasami to więc kolejny parametr.

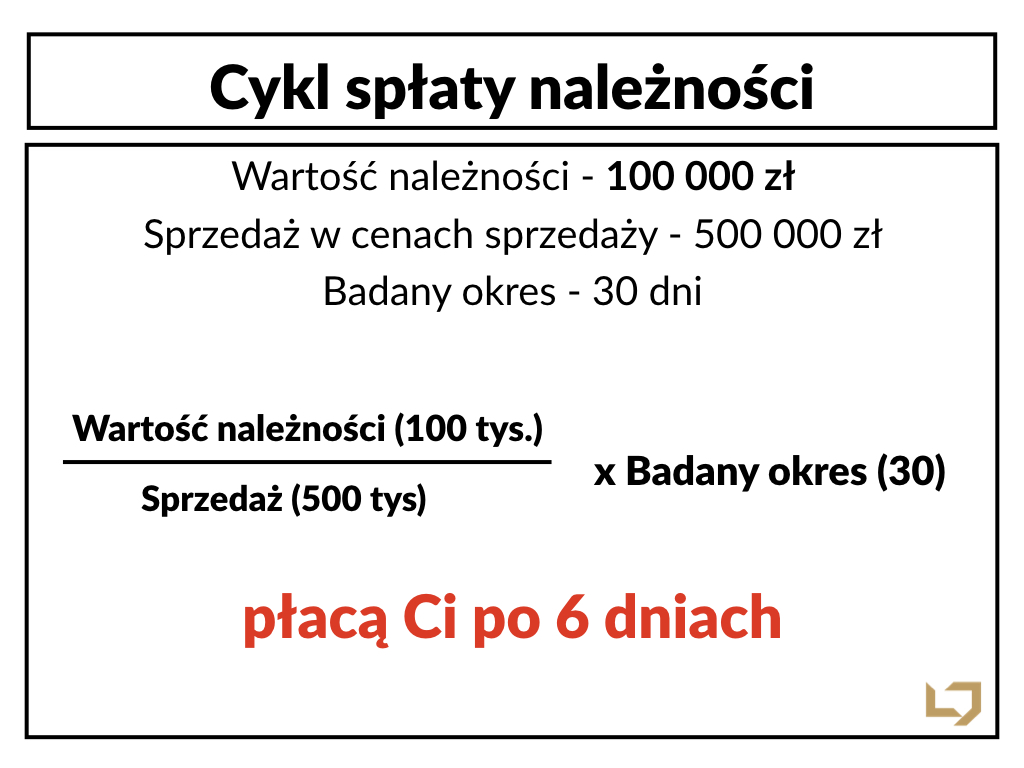

Co mamy więcej? No Twoje pieniądze. Dobrze byłoby, abyś zajrzał sobie w cykl spłaty należności. Jak go policzyć, jak się dowiedzieć, po ilu dniach średnio płacą Ci klienci? Wzór już znasz, on jest bardzo podobny do zarządzania zapasami. Trzeba się zalogować, krótko mówiąc, do Twojego systemu i zobaczyć, jaką masz dzisiaj wartość należności, czyli sprawdzasz, ile masz pieniędzy niezapłaconych w ręku, i w terminie i po terminie. Załóżmy hipotetycznie, że Twoja wartość należności ludzi, czyli pieniędzy u ludzi, u innych firm, to jest 100 tys. zł. Podziel sobie to przez wartość sprzedaży w cenach sprzedaży, czyli w takich cenach jak sprzedajesz. Jeśli w ciągu ostatnich 30 dni sprzedałeś za 0,5 mln zł np. towarów, to dzielisz sobie 100 tys. na 500 tys., to jest ta sprzedaż i mnożysz to przez ten badany okres, w tym przypadku 30 dni. Okazuje się, że klienci płacą Ci po sześciu dniach. Myślę, że to całkiem dobry wynik. Ale jeżeli Ty masz należności w rynku, u klientów za 0,5 mln, ale sprzedałeś, mój drogi przedsiębiorco, tylko za 100 tys., no to w dużym uproszczeniu możesz mieć problem, więc warto jest taki parametr kolejny sobie wprowadzić, po ilu dniach płacą Ci kontrahenci.

Co jeszcze? No dobrze jest zrobić tzw. wiekowanie należności, czyli kontrolować to, ile dzisiaj masz pieniędzy, faktur wystawionych w terminie i po terminie np. do 14 dni, od 14 do 30 dni i powyżej 30 dni i jakąś politykę kredytową sobie wprowadzić.

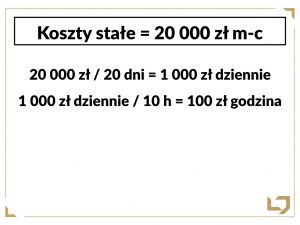

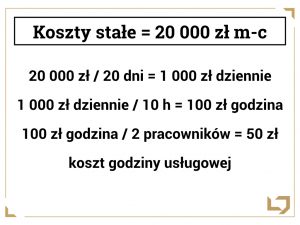

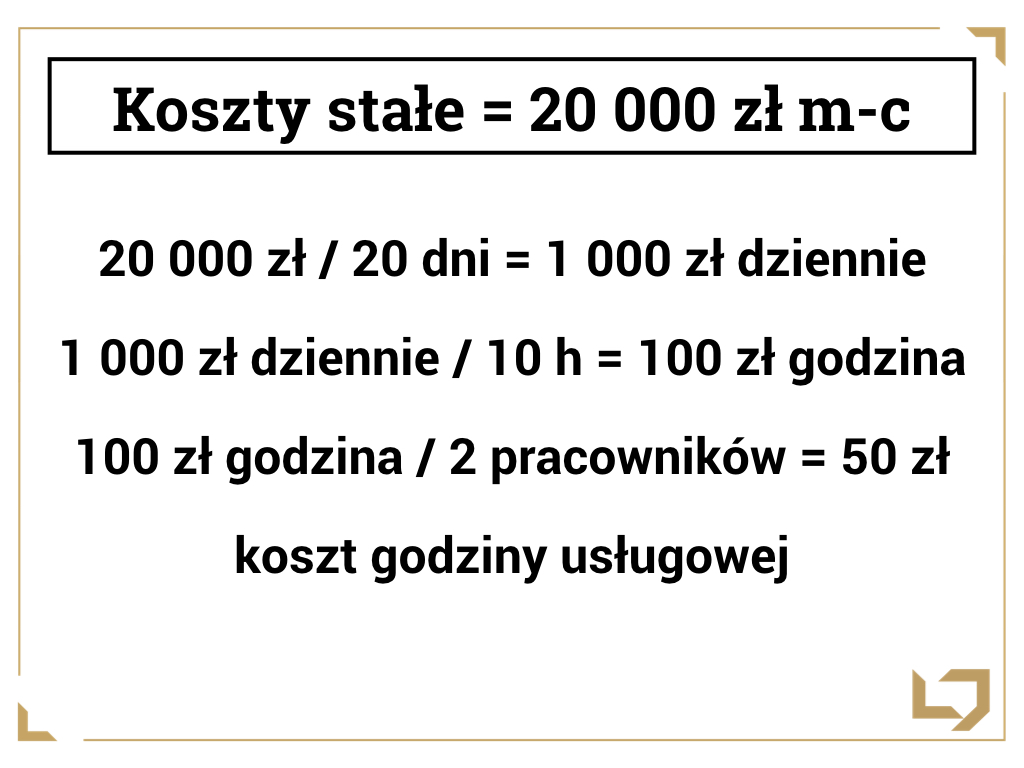

Co dalej z takich parametrów, które ja co miesiąc sobie kontroluję? Jeśli prowadzisz budżet, to prawdopodobnie wiesz albo skoro słuchasz moich podkastów, to na pewno wiesz, co to są koszty stałe. To są te wszystkie koszty, które ponosisz na utrzymanie firmy i one nie są związane bezpośrednio ze sprzedażą. Warto więc policzyć sobie kilka rzeczy. Jeżeli koszty Twojej działalności, pensje, biura, telefony, samochody, paliwo, reklamy miesięcznie wynoszą 20 tys. zł, to podziel sobie to przez ilość dni handlowych. Jeśli to jest 20 dni, to się okazuje, że jeden dzień funkcjonowania Twojej firmy kosztuje Cię tysiąc złotych. Zanim więc dasz wolne, to pomyśl, że to tak czy inaczej, że ta Twoja firma w wolny dzień, kiedy ludzie normalnie mogliby handlować, świadczyć usługi, ale tego nie robią, kosztuje Cię tysiąc zł dziennie.

Co dalej? Jak już wiesz, że ten dzień Cię kosztuje tysiąc lub więcej dziennie – mój salon kosmetyczny kosztuje mnie 2 tys. zł dziennie, dla przykładu.

Zwróć uwagę, ile kosztuje Cię jedna godzina funkcjonowania firmy, tzw. postojowe. Tak jak, która taryfa przyjeżdża po Ciebie i stoi pod oknem. Bardzo prosto – podziel to przez ile godzin świadczysz swoje usługi i przez ile godzin pracujesz. Jeśli pracujesz od 9.00 do 19.00, to na przykład mamy 10 godzin, więc 1000 przez 10 daje nam 100 zł za godzinę. Warto, żebyś wiedział, że godzina funkcjonowania Twojej firmy to jest 100 zł, a dzień to jest tysiąc zł.

Chyba widzisz, do czego zmierzam? Nie wiem, czy do Ciebie też ludzie dzwonią: „Proszę pana, panie Adamie, spotkajmy się na godzinę, czy może pan przyjechać do nas na prezentację?”. „Proszę pana, nie stać mnie na to, żeby jechać do Was na prezentację. „”Dlaczego?” „Ponieważ stracę 100 zł, 200, 300, 500.” „Jak? Pan nic nie musi zapłacić. Muszę, ponieważ jeśli ja nie zarabiam, zamykam moją firmę po to, żeby spędzić ten czas inaczej, to te pieniądze tak czy inaczej płacę.”

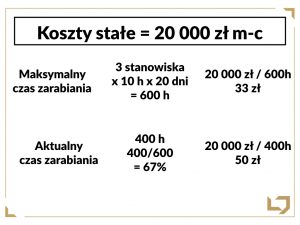

Wiemy już, że w tej hipotetycznej firmie koszty stałe przez ilość dni to tysiąc złotych, a przez ilość godzin to wychodzi nam stówę na godzinę. Zastanówmy się teraz, coś co Ci się bardzo przyda: ile kosztuje Cię jedna godzina pracy Twojego pracownika albo Twojego gabinetu albo Twojej maszyny, Twojego urządzenia. Godzinną stawkę, w tym przypadku 100 zł, dzielimy więc przez ilość albo pracowników, albo ilość stanowisk do pracy. Jeśli mam salon kosmetyczny i mam trzy stanowiska, ale pięciu pracowników, to w ciągu jednej godziny czy pięciu pracowników pracuje? Nie! Funkcjonują tylko trzy gabinety, więc podzielę to przez trzy. W przypadku pracowników, ekspertów, samochodów, które gdzieś tam krążą, po prostu podziel to albo na pracowników, którzy świadczą usługi albo na urządzenia czy biura, które mogą w tym samym czasie pracować.

Załóżmy, że w tej naszej firmie, której przykład omawiamy w tym podkaście, pracuje dwóch pracowników, więc 100 zł podzielić na dwa daje nam 50 zł, to będzie np. taki koszt godziny usługowej. Wiesz już więc, to Ci się może bardzo przydać do wyceny Twoich warunków Twojej oferty, że jedna godzina może Cię kosztować w tym przypadku, krótko mówiąc, 50 zł. Jednak… no właśnie. My jednak nie pracujemy cały czas, więc dobrze byłoby, gdybyś sobie policzył tę swoją godzinę. Bo jeśli Twoja godzina kosztuje 50 zł, to takim kolejnym parametrem, na który warto zwrócić uwagę jest to, przez ile aktualnie świadczysz te usługi. Bo jeśli w ciągu miesiąca tych Twoich dwóch pracowników jest przez 160 razy dwa, przez 320 godzin w pracy, ale fizycznie oni pracują przez dwieście godzin, to będziemy mieć 200 podzielić na 320, będziemy mieć jakieś 60–67 procent obłożenia tego czasu. To oznacza, że Twoja godzina minimum będzie kosztować Cię 50 zł, ale dzisiaj realnie ona Cię kosztuje dużo więcej – jakieś 70 zł. Dobrze więc wiedzieć, znać również ten parametr, jak masz obłożony, krótko mówiąc, jak masz wykorzystany czas pracy.

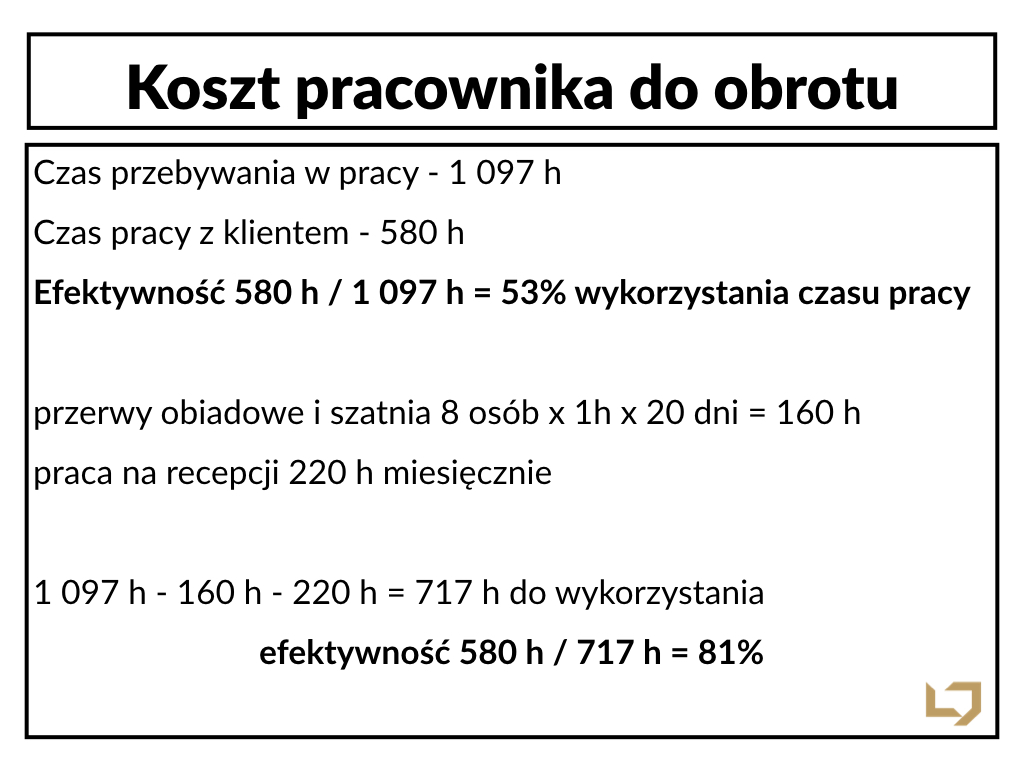

Na stronie zarabiamwbiznesie.pl w „Kluczowych wskaźnikach efektywności”, w takim wpisie umieszczam tabelkę, gdzie pokazuję znowu wydruk z mojego systemu, gdzie pokazuję w jaki sposób pracownicy wykorzystują czas pracy. Gdybyś miał to przed oczami, co ja teraz, mógłbyś zobaczyć, że w danym miesiącu moich osiem pracownic z grafika przebywało w pracy 1097 godzin, ale wizyt, czyli fizycznej obsługi klienta było tylko 580 godzin. To oznacza, jeśli sobie tę efektywność przebywania pracownika policzyć, że mamy 580 godzin, czyli to, ile oni rzeczywiście zarabiają, generują Ci zyski do czasu, kiedy są w pracy. W moim przypadku 580 podzielić przez 1097 daje mi 53 procent wykorzystania czasu pracy.

Przyznam się, że się załamałem, jak zobaczyłem taką cyfrę, mówię: „Kurcze, coś jest nie tak. „ Ale – skoro słuchasz mojego podkastu, to wiesz, że tu nie chodzi o równania, tylko chodzi o to, aby myśleć nad biznesem. Co więc zrobiłem? Po pierwsze, te moje pracownice, Twoje również mają jakieś przerwy obiadowe. Poza tym muszą się ubrać, przebrać, posprzątać. Założyłem więc, że każda z tych ośmiu dziewczyn godzinę dziennie przeznacza na ubranie się, rozebranie, przygotowanie, sprzątanie stanowiska. To daje nam jakieś 160 godzin dziennie, które trzeba będzie odjąć. Poza tym, kiedy nagrywam ten podkast, dopiero rekrutuję recepcjonistkę, więc one siedzą na recepcji, więc zastępują pracę kolejnego pracownika. Recepcja to jest 20 dni w miesiącu razy 10 godzin plus soboty – 220 godzin miesięcznie, więc od tego czasu 1097 godzin ja sobie odejmuję te 160 godzin, czyli przebieranie się i obiady, 220 godzin tego, kiedy obsługują, robiąc coś innego, czyli nie sprzedają, tylko są na recepcji i widzę, że mam 717 godzin do wykorzystania.

I teraz Ty zrób to samo w swojej firmie, podziel fizycznie ten czas, kiedy pracownicy zarabiają, w stosunku do tego, kiedy przebywają w pracy. U mnie wyszło 81 proc.

Teraz zdradzę Ci tajemnicę. Jeżeli prowadzisz firmę, taką usługową, usługi dla ludności, to ja mam takie mocne przekonanie, które wynika z moich doświadczeń: jeżeli ten czas efektywności przekroczy 80 proc., to z dużym prawdopodobieństwem niektórzy klienci będą musieli czekać. Krótko mówiąc, będzie on miał wpływ na jakość klienta. I dla mnie ten poziom efektywności w usługach na poziomie 80 proc. oznacza: Adam, zaczynaj rekrutować kolejną osobę. Jeżeli ta efektywność jest niższa niż 80 procent, np. 70, 60, 50 procent czasu, to jest takie świadczenie usługi pod nazwą „Czekam na pracę”. Znowu możesz mieć bardzo duży problem. Jaki? Spiskowanie. Przy ekspresie do kawy pracownicy zaczynają spiskować. Dlaczego? Bo nie mają co robić. Dobrze jest więc tak zapełniać im grafik, aby mieli pracę, tak aby byli obciążeni tak między 70, 85, a 90 proc. Wtedy spokojnie sobie, krótko mówiąc, poradzą.

No dobrze, przeszliśmy tutaj jak burza przez kilka tych wskaźników. Chciałbym Ci zwrócić jeszcze uwagę na ostatnią rzecz, czyli na koszty pracownika do obrotu, a później jeszcze powiem Ci, gdzie możesz znaleźć kolejne kluczowe wskaźniki.

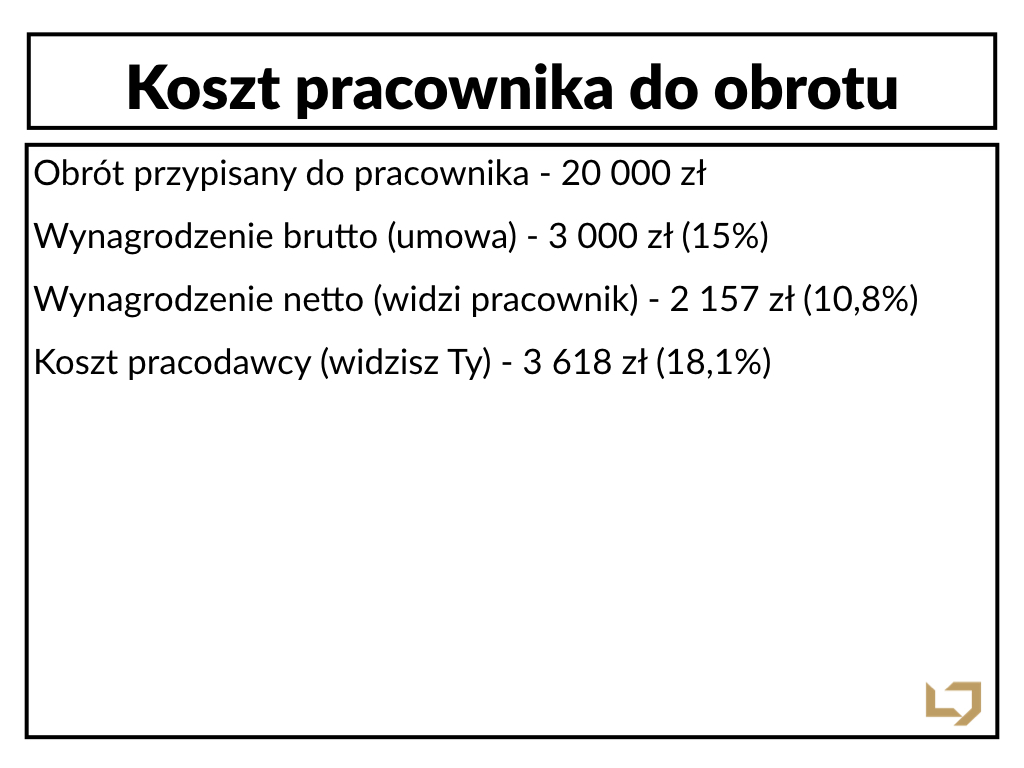

Jeżeli Twój pracownik sprzedaje, czyli fryzjer, kosmetyczka, stomatolog, lekarz, handlowiec, vanseller – osoba, która gdzieś tam sobie pracuje w sklepie, na jakimś stanowisku, to zwróć uwagę, że warto sobie podzielić, przypisać jakiś obrót do tego pracownika, to jest dosyć proste.

Często spotykam się z tym, że ludzie patrzą na koszty, liczą sobie, ile kosztuje pracownik, no i niektórzy liczą umowę brutto: pracownik zarabia 3 tys., robi miesięcznie obrotu 20 tys., więc sobie liczą 3 tys. przez 20, to daje nam 15 procent. „Ok, pracownik nas kosztuje 15 proc. „Pracownik z tych 3 tys., o tym już mówiliśmy dzisiaj, zarabia 2157 zł na rękę, no więc 2157 zł na rękę podzielić przez 20 tys. obrotu, to jest jakieś 10–11 procent. Problem polega na tym, że pracownik widzi to, co dostaje, czyli te 2200. Z drugiej strony mówi: „Kurcze, ja zrobiłem dla firmy aż 20 tys., a mi dał tylko niecałe 11 proc. Niedobry pracodawca.

„Ty jako pracodawca wiesz, że jak brutto wynosi 3000, no to Twoje koszty to będzie 3618 zł. 3618 przez 20 tys. to już jest 18 procent, a nie 10, czyli Ty widzisz dużo więcej niż pracownik.

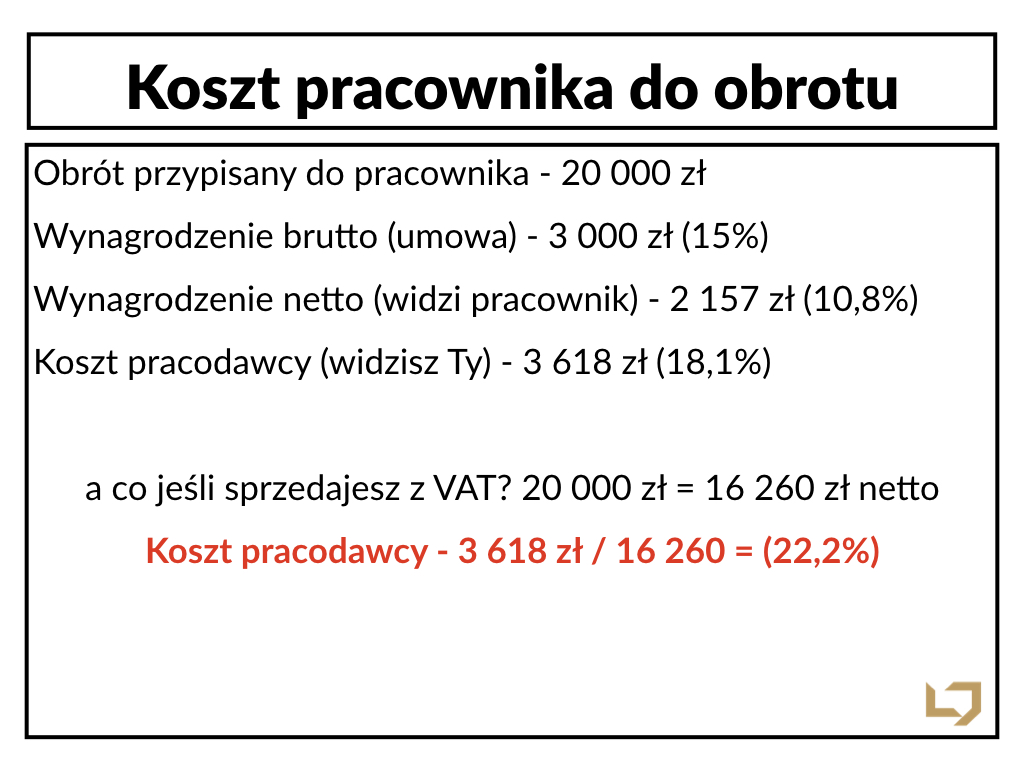

No cóż. Problem, na który ja się natknąłem przy ludziach, którzy liczą w ten sposób, jest następujący. Bardzo dużo ludzi odnosi ten koszt pracownika, powiedzmy te 3600, czyli ten koszt brutto, uzusowiony tak zwany, do całości sprzedaży. Ale jeśli Ty jesteś na VATcie i w tej sprzedaży jest VAT, to dobrze byłoby, abyś ten VAT odjął. W firmach, które handlują z biznesem nie ma problemu, bo po prostu robisz kwoty netto. Liczysz kwoty netto, ale w kosmetyce, we fryzjerstwie pracownice tego nie zrozumieją, więc musisz pamiętać o tym, że Twoje koszty są zdecydowanie wyższe. Przykład: 20 tys. brutto to netto jest jakieś 16260 zł. Jeśli podzielisz ten koszt miesięczny, który płacisz za pracownika 3600 przez 16260 netto, to się okazuje, że ten pracownik kosztuje Cię, zatrudnienie go – 22 proc., a to dopiero początek. Ja wiem, że pracownicy potrafią kosztować nawet 40 proc.

Ok, moi drodzy. To, z czym chcę Was zostawić – wierzę, że Was zainspirowałem do skomplikowanej rzeczy, o której opowiadałem. Słuchacie mnie, a ja mówię o czymś, czego nie widzicie, o kluczowych wskaźnikach efektywności. Wpiszcie po prostu sobie w dobrego, poczciwego Google’a zwrot „kluczowe wskaźniki efektywności” albo key performance indicators albo wpiszcie KPI. Poczytajcie trochę o tym. Tam będą długie listy i w zależności, czy masz firmę produkcyjną, czy masz firmę usługową, czy masz firmę handlową, wybierzesz sobie któreś z nich. Dwa, trzy, może cztery. Ja pokazałem Wam takie, które według mnie są jednymi z najważniejszych.

Natomiast, jeśli ten temat Cię zaciekawił, jeśli zacząłeś dostrzegać potencjał i możliwości zoptymalizowania swojej firmy i chciałbyś po prostu porozmawiać, nie tylko posłuchać na dużym poziomie ogólności, ale chciałbyś zejść do szpiku kości, DNA Twojej firmy, to pamiętaj, że na stronie AdamGrzesik.pl/konsultacja czekają na Ciebie konsultacje.

Z przyjemnością z Tobą porozmawiam. Możemy się na tej stronie umówić na krótką rozmowę przez telefon, po prostu sprawdzić bezpłatnie, czy potrafię Ci pomóc. Koniecznie, koniecznie zapisz sobie adres bardzo ważnej strony: budzet-firmowy.pl. To jest coś, na co powinieneś przyjść, ponieważ my tam właśnie ustawiamy sobie w naszym budżecie, w tej formatce budżetowej na dole wskaźniki dla każdej firmy.

Wierzę, że dostarczyłem Ci fajnej wartości, inspiracji, jak to mówi mój kolega: „Dajesz dużo mięsa”. Trzymam więc za Ciebie kciuki, życzę Ci wszystkiego zyskownego. Myśl, bogać się, korzystaj z życia. Wszystkiego zyskownego!