W tym odcinku pokazuję na które parametry musisz zwrócić uwagę, kiedy kupujesz i sprzedajesz produkty:

- Pokazuję jak pracować z marżą handlową, jak egzekwować bonusy i jak gospodarować rabatami.

- Tłumaczę dlaczego musisz zarządzać stanami magazynowymi i jak je analizować.

- Podaję wzory na spływ należności i przykłady wiekowania należności.

- W dodatkach otrzymujesz nagranie wideo i plik na którym pracowałem

Wybierz co lubisz: do słuchania | do oglądania

| do oglądania  | do czytania 🗞

| do czytania 🗞

Zapraszam do posłuchania:

Listen to „Jak prowadzić budżet w firmie handlowej: marża, stany magazynowe i należności” on Spreaker.

Na stronie AdamGrzesik.pl/blog [KLIKNIJ] znajdziesz artykuł, który jest uzupełnieniem do tego materiału.

Zapraszam do oglądania:

BONUS! Pobierz prezentację: Budzet w firmie handlowej

🗞 Zapraszam do czytania (transkrypcja z nagrania):

„Cześć, z tej strony znowu Adam. Dzisiaj porozmawiamy o niezwykle istotnym temacie – o tym jak prowadzić budżet, ale w firmie handlowej, czyli w takiej firmie, która kupuje i sprzedaje towary. Skąd pomysł na ten temat? Już odpowiadam. Podczas wielu, wielu konsultacji, podczas kilkunastu edycji warsztatu „Budżet firmowy” zauważyłem, dostrzegłem, że właściciele firm, którzy mają różne rodzaje działalności, mają zdecydowanie inne, zdecydowanie różne problemy. Dlatego pomyślałem, że zejdziemy troszeczkę niżej, troszeczkę głębiej i w większej liczbie szczegółów porozmawiamy o tym, jak prowadzić budżet firmy handlowej, jak prowadzić budżet firmy usługowej i w kolejnym, trzecim nagraniu, opowiem Ci, jak prowadzić budżet w takiej firmie, w której trudno przewidzieć sprzedaż – to są firmy szkoleniowe, to są biura podróży, to są firmy eventowe.

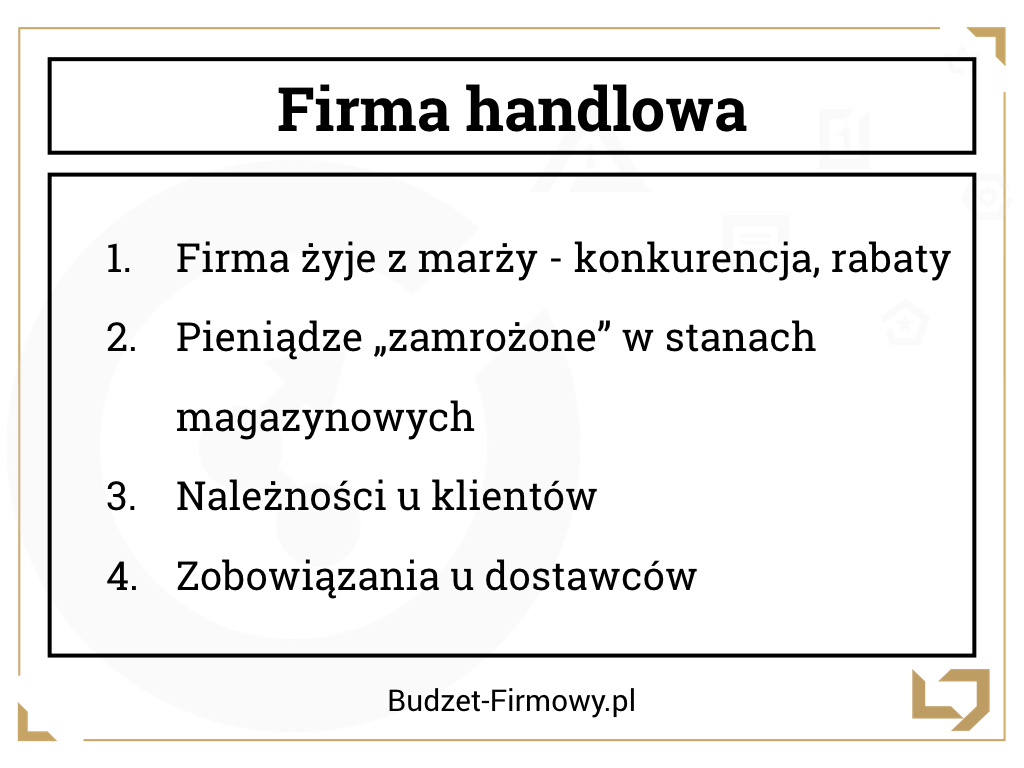

OK. Dzisiejsze nagranie dotyczy firm handlowych. Firma handlowa ma taką określoną specyfikę, jeśli chodzi o budżet. Po pierwsze – firma handlowa żyje głównie z marży, czyli z różnicy między ceną sprzedaży a ceną zakupu. Drugi element, z którego wynika ta marża, dotyczy tego, że jest dość duża konkurencja na rynku, a my jako konsumenci, kiedy ktoś sprzedaje produkty, to pojedynczy produkt możemy po prostu porównać. Jesteśmy w stanie wyguglować, możemy wejść na Skąpca, na Ceneo, na inne porównywarki cenowe.

Drugi element, który może obniżyć marże, to jest chęć udzielania rabatów. Ona nie wynika z tego, że być może masz jakiś system rabatowy lub Twoi handlowcy chcieliby udzielać rabatów. Problem jest zupełnie inny. Kiedy mówimy o dużych kwotach, kupiłeś coś, załóżmy za 1000 zł, sprzedajesz to za 1250 zł i kiedy patrzysz na kwotę 1250 zł, czyli na ofertową cenę sprzedaży, to często mamy takie psychologiczne „no, warto byłoby dać jakiś rabat”. Tylko ten rabat, dany od ceny sprzedaży, ma olbrzymi, kosmiczny wpływ na cenę marży. Firma handlowa będzie się borykała z marżą i o tym dzisiaj porozmawiamy.

Drugi element, który dotyczy firmy handlowej, to to, że właściciele firm, przedsiębiorcy mają bardzo dużo pieniędzy zamrożonych w stanach magazynowych, czyli to wszystko, co leży na Twoim magazynie, to są Twoje pieniądze. Warto więc zalogować się do systemu ERP, systemu zarządzania Twoją firmą, takiego, na którym pracujesz, np. chyba z Comarchu Optima czy do systemu Subiekt i sprawdzić jakiej wartości masz dzisiaj swoje stany magazynowe.

Kolejny element to należności u klientów. Jeżeli sprzedajesz w biznesie, twoimi odbiorcami są inne firmy, to prawdopodobnie masz dużo pieniędzy w rynku. Jeśli Twoim klientem jest przysłowiowy Kowalski, to tacy ludzie najczęściej płacą gotówką lub robią przedpłaty. Należności u klientów, szczególnie u klientów biznesowych, mają kolosalne znaczenie w firmach handlowych.

Czwarty element to są zobowiązania u dostawców. Porozmawiamy zatem dzisiaj o marży, stanach magazynowych i o zarządzaniu Twoimi pieniędzmi. Przez pryzmat tych trzech zagadnień należy patrzeć na Twoją firmę handlową.

OK. Zakładam, że skoro słuchasz i oglądasz być może ten odcinek podkastu, to jesteś już po podkaście, w którym tłumaczę jak poukładać budżet według zarządczego rachunku wyników [kliknij aby posłuchać], rozumiesz czym są koszty zmienne, wiesz również czym są koszty stałe i wiesz już, czym jest zysk operacyjny EBITA. Jeśli możesz mieć z tym problem, to cofnij się do wcześniejszych nagrań, gdzie opisuję jak myśleć nad budżetem firmowym albo po prostu wejdź na stronę www.zarabiamwbiznesie.pl i tam w prezencie czeka na Ciebie nagranie wideo łącznie z plikiem dotyczącym budżetu. My w tym nagraniu nie będziemy zajmować się już samym zarządczym rachunkiem wyników, natomiast pokażę Ci, na czym się trzeba skupić.

OK. Masz więc firmę, która w przeważającej większości wartości obrotowej zajmuje się handlem, to znaczy kupujesz pewne produkty i je sprzedajesz na jakiejś marży. Jeżeli jesteśmy w elemencie marży, to musisz kontrolować trzy marże. Marża handlowa, tak zwana ekranowa – za moment o niej powiem. Drugi element to jest marża handlowa tzw. CM1, czyli Contribution Margin i marża handlowa CM2. To, czym będziemy się tutaj zajmować, będzie na bardzo ogólnym poziomie, natomiast pamiętaj, że jest taka strona www.adamgrzesik.pl/konsultacja i tam możesz sobie skorzystać z rozmowy jeden na jeden albo z konsultacji w Twojej firmie.

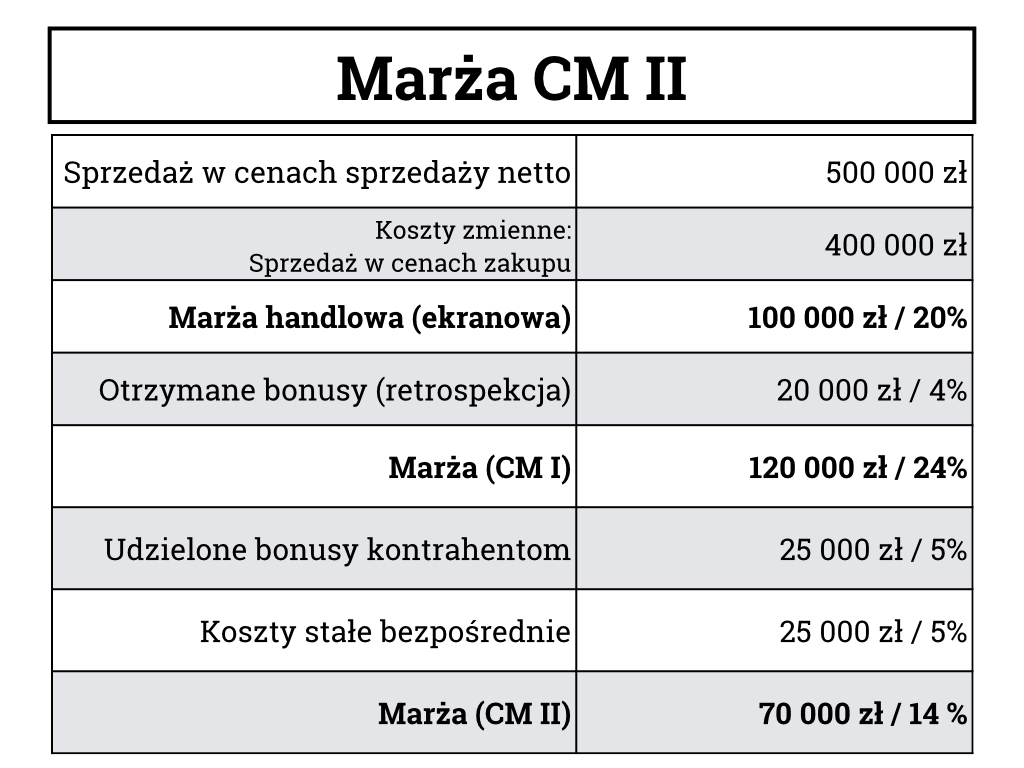

OK. Wejdźmy w ten element marży, dlaczego marża jest taka ważna. Ponieważ jest to absolutnie jeden z najważniejszych elementów, które powinieneś na bieżąco jako właściciel firmy, jako zarząd kontrolować i rozliczać pracowników w Twojej firmie – marża handlowa. Często spotykamy się z taką nazwą marża ekranowa. To jest marża, która jest wprost bardzo łatwa do policzenia. Jest to różnica między ceną sprzedaży a ceną zakupu, czyli między kosztem zmiennym, kosztem zakupu towaru.

Załóżmy, że generujesz obroty miesięczne, sprzedażowe na poziomie 500 000 zł w cenach sprzedaży. Za towary, które sprzedałeś za 500 000 zł , zapłaciłeś 400 000. zł. Jak to policzyć? Twój system komputerowy podpowie Ci, czyli powie Ci w jakiej cenie zakupu sprzedałeś swoje towary. Twoja marża handlowa będzie wynosiła 500 000 zł minus 400 000 zł w cenach zakupu tych towarów, czyli wyniesie 100 000 zł. Procentowo wyniesie ona 20 %.

To jest element, na który powinieneś najmocniej zwrócić uwagę, o tym już troszeczkę mówiłem na początku tego podkastu. Dlaczego? Dlatego, że bardzo łatwo daje się rabaty. Natomiast Ty z marży handlowej, z tych 100 tys. zł musisz utrzymać całą swoją firmę, zapłacić pensje, zapłacić za towar, zapłacić – być może – czynsz za wynajem magazynu i całe inne koszty operacyjne. Jest to więc element, którego powinieneś niezwykle kontrolować, pilnować, rozliczać handlowców. Na takim kursie „Zwycięski zespół” pokazuję, w jaki sposób wynagradzać handlowców nie od sprzedaży, ale właśnie od marży handlowej.

Z drugiej strony pomyśl: sprzedajesz towaru za pół miliona – to jest dużo pieniędzy – i jeśli ktoś Cię poprosi o jakieś rabaty albo będzie bardzo męczył, naciskał, próbował z Tobą negocjować, to mamy taki zwyczaj: „No dobrze, może damy, 3, 4, może 5, może 6 proc. rabatu.” Załóżmy, niech tego rabatu będzie 5 %. 5 % razy pół miliona daje nam kwotę 25 tys. zł. Teraz zobacz – mówimy tu o cenach sprzedaży. Zamiast za pół miliona (dałeś 5 proc. rabatu), sprzedałeś za 475 tys. zł, ale koszty zakupu pozostały dalej na niezmienionym poziomie, czyli na poziomie 400 tys. zł. Wtedy nie masz już 100 000. zł marży, nie masz 100 000 zł w kasie firmy, z której możesz utrzymać swoją firmę, a masz niestety tylko 75 000 zł. Podsumujmy – marża handlowa jest niezwykle ważnym elementem.

No dobrze – ale nie wiem jak to wygląda w Twojej firmie. Teraz warto byłoby, żebyś zwrócił uwagę na marżę cenową CM1 (Contribution Margin). Nazywa się to w księgowości zarządczej marżą brutto. Mamy te nasze 100 tys., mamy te 20% i teraz dołóżmy do tego tzw. bonusy, które otrzymałeś, inaczej mówiąc tzw. bonusy retrospektywne. W małych, średnich firmach często coś takiego nie występuje. Natomiast obiecuję Ci, że w dużych, dobrze działających firmach, te duże firmy sprzedają tanio towary, natomiast otrzymują od swoich dostawców, od ludzi, od których kupują te produkty, otrzymują tzw. bonusy.

Najprostszym bonusem jest bonus za zrealizowanie jakiegoś planu zakupowego. Tych bonusów, które można otrzymać, o które można się zapytać, zapukać, poprosić Twoich dostawców, jest cała masa. Np. większość wiodących salonów samochodowych w Polsce pracuje na poziomie marż 3,5 do 5 proc. Co to oznacza? To oznacza, że taki salon samochodowy, sprzedając samochód za 80 tys. zł może zarobić na nim – idźmy w taki ideał, wysoką marżę – 5 proc. To oznacza, że zarabia na tym 4 tys. zł.

Ale okazuje się, że taki Kowalski, który przychodzi kupić ten samochód, chciałby dostać alarm za darmo, chce dywaniki za darmo plus jeszcze jakieś inne korzyści i – no cóż – to trzeba zapłacić z tych czterech tysięcy złotych. Mamy więc te przysłowiowe te 5 proc. marży, natomiast bonusy, które uzyskuje od sprzedawcy ogólnopolskiego – za utrzymanie standardów, za wykonanie planu sprzedażowego w danym miesiącu, za tzw. akcje z tajemniczym klientem – często sięgają do 13-14 proc. A więc kiedy ten nasz dealer samochodowy, salon samochodowy zrealizuje wszystkie plany i założenia, to poza tymi 5 proc. marży może otrzymać około 13-15 proc. marży. Dolicz sobie zatem do tej swojej marży ekranowej otrzymane bonusy. Często się to nazywa w handlu retrospekcją.

Przyjmijmy, tę naszą firmę, którą omawiamy tu w naszym podkaście, która sprzedaje za pół miliona, w cenach zakupu za 400 tys., a więc marża ekranowa, handlowa wynosi 100 tys. zł, otrzymuje bonusy retrospektywne na poziomie 20 tys. zł, a więc ta marża CM1 wyniesie 120 tys. zł. Dlaczego o tym mówię? Mówię o tym dlatego, że bardzo często otrzymane bonusy stanowią o przewadze konkurencyjnej tych większych firm, które z Tobą konkurują. Natomiast, jeśli nie zwracasz na to uwagi, nie wyrabiasz tych bonusów, nie dbasz o to, nie pytasz swoich dostawców, czy to wszystko na co ich stać, czy mogliby Ci coś jeszcze dołożyć, to po prostu zapominasz o tych dodatkowych procentach, a marża – tak jak powiedziałem – jest jednym z najważniejszych czynników.

W drugą stronę – prawdopodobnie – Ciebie również trochę cisną, przychodzą do Ciebie, proszą Cię – Twoi kontrahenci – o to, żebyś coś im dorzucił. Czasem jest to jakiś prezent, a czasem są to rabaty. Czasem są to jakieś inne bonusy, które im po prostu rozdajesz, a więc kiedy odejmiemy sobie od tej marży – mówimy tutaj o marży w tym omawianym przykładzie jakichś 120 tys. zł jakieś bonusy udzielone kontrahentom, np. 5 procent i jakieś inne koszty bezpośrednie związane z obsługą tych naszych kontrahentów, drugie 5 procent – to mamy, to możesz na tym stracić po 25 tys. zł w bonusach udzielonych kontrahentom i w kosztach stałych bezpośrednich, i wtedy ta Twoja marża, ta tak zwana CM2, wyniesie 70 tys. zł.

W drugą stronę – prawdopodobnie – Ciebie również trochę cisną, przychodzą do Ciebie, proszą Cię – Twoi kontrahenci – o to, żebyś coś im dorzucił. Czasem jest to jakiś prezent, a czasem są to rabaty. Czasem są to jakieś inne bonusy, które im po prostu rozdajesz, a więc kiedy odejmiemy sobie od tej marży – mówimy tutaj o marży w tym omawianym przykładzie jakichś 120 tys. zł jakieś bonusy udzielone kontrahentom, np. 5 procent i jakieś inne koszty bezpośrednie związane z obsługą tych naszych kontrahentów, drugie 5 procent – to mamy, to możesz na tym stracić po 25 tys. zł w bonusach udzielonych kontrahentom i w kosztach stałych bezpośrednich, i wtedy ta Twoja marża, ta tak zwana CM2, wyniesie 70 tys. zł.

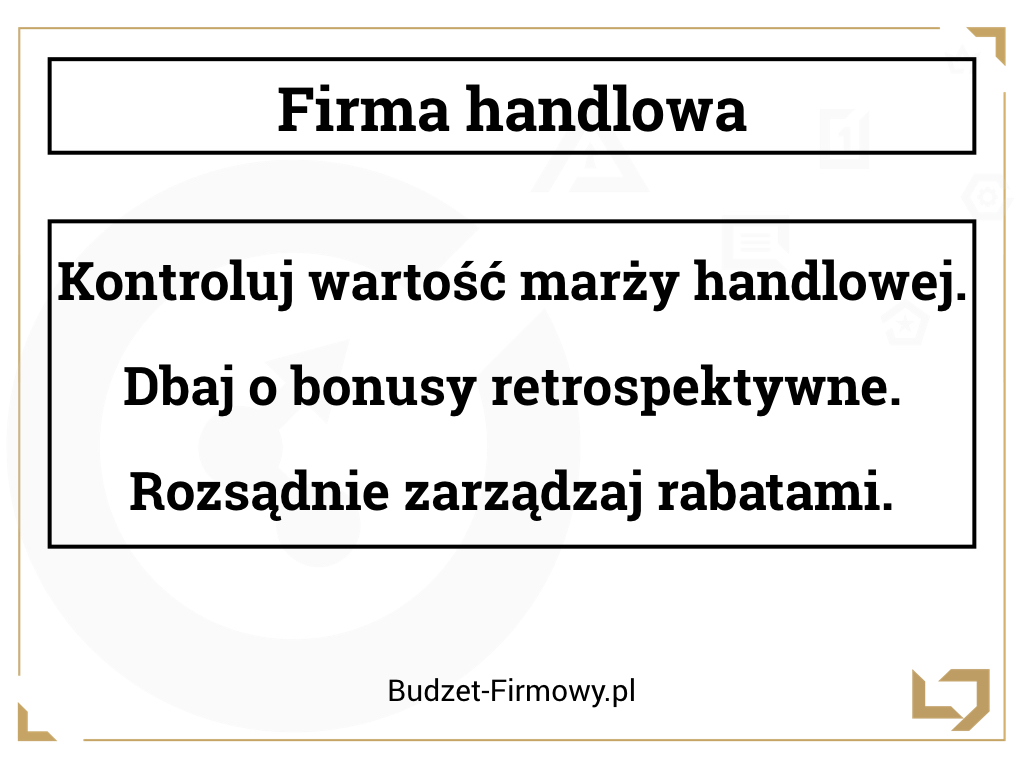

Podsumowując – trzy takie zalecenia dla właściciela każdej firmy handlowej.

- Po pierwsze – jako właściciel kontroluj wartość marży handlowej i rób to na bieżąco. Według mnie, powinieneś to robić to optymalnie każdego dnia, natomiast minimalnie dwa razy w tygodniu.

- Dbaj o otrzymywanie i realizowanie bonusów, tych dodatkowych, nazwijmy je bonusami retrospektywnymi, czyli po wykonaniu pewnych zadań.

- Trzeci element – bardzo rozsądnie zarządzaj rabatami i innymi korzyściami, które będziesz miał w swojej umowie handlowej związanej z Twoimi kontrahentami.

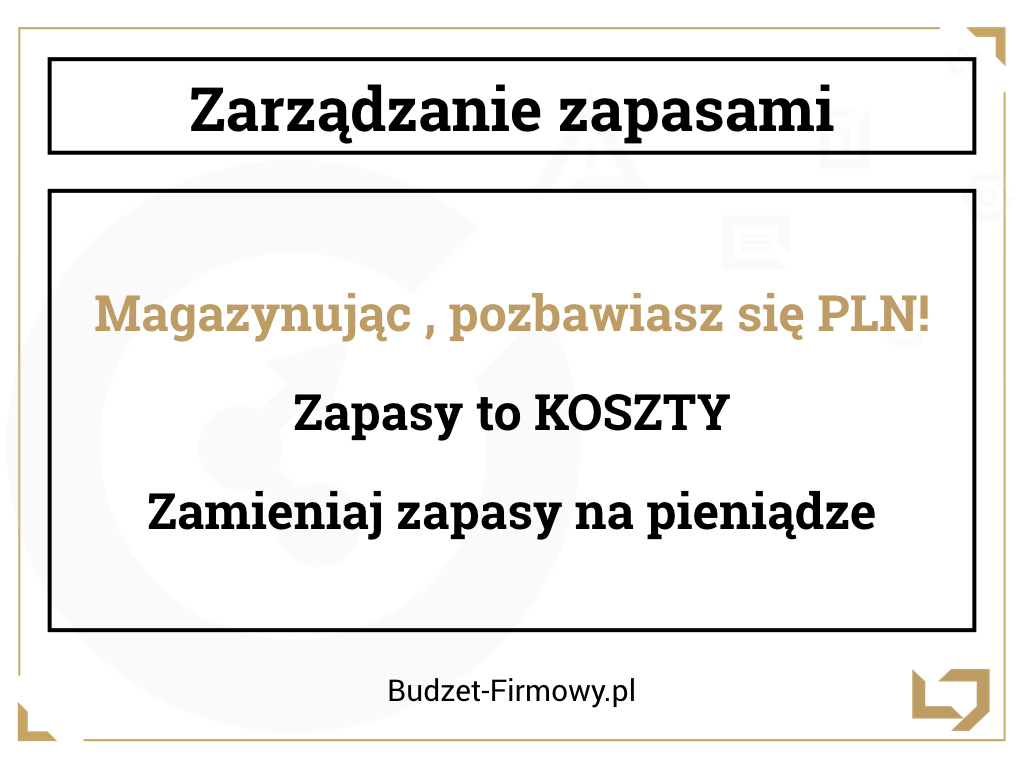

Dobrze – mamy więc marżę, która jest absolutnie najważniejszym elementem, na którym się należy skupić w firmie handlowej. Drugi element, taki budżetowy, który powinieneś sobie kontrolować, to jest zarządzanie zapasami, czyli mądre zarządzanie tym, co masz na swoim magazynie. Chciałbym, żebyś zapamiętał jedno moje takie bardzo istotne przesłanie: magazynując, pozbawiasz się pieniędzy. Magazynując, tracisz swoje pieniądze, ponieważ one leżą. Wszystkie zapasy, wszystko, co masz na stanie magazynowym dzisiaj, jest twoim kosztem. Dlatego powinieneś jak najszybciej zacząć zamieniać zapasy na swoje pieniądze.

Dobrze – mamy więc marżę, która jest absolutnie najważniejszym elementem, na którym się należy skupić w firmie handlowej. Drugi element, taki budżetowy, który powinieneś sobie kontrolować, to jest zarządzanie zapasami, czyli mądre zarządzanie tym, co masz na swoim magazynie. Chciałbym, żebyś zapamiętał jedno moje takie bardzo istotne przesłanie: magazynując, pozbawiasz się pieniędzy. Magazynując, tracisz swoje pieniądze, ponieważ one leżą. Wszystkie zapasy, wszystko, co masz na stanie magazynowym dzisiaj, jest twoim kosztem. Dlatego powinieneś jak najszybciej zacząć zamieniać zapasy na swoje pieniądze.

Dlaczego mówię o koszcie? Już tłumaczę. Ponieważ nawet powierzchnia magazynowa, na której przechowujesz ten towar, po prostu ileś Cię kosztuje. Kiedy zaczynałem swoją karierę jako handlowiec w Cadbury Wedel, to połowa sklepu to była sala handlowa, a połowa sklepu to był magazyn. I teraz, jeżeli ktoś miał np. taki mały sklepik, taki 80 metrów kwadratowych, taki jak mieszkanie M-3, M-4 i przeznaczał na magazynowanie 40 metrów kwadratowych, czyli połowę. Załóżmy, że płacił 40 złotych za metr kwadratowy, to ze swojej kieszeni wydawał 1600 zł, czyli 40 metrów kw. razy 40 zł na powierzchnię magazynową.

Dlaczego mówię o koszcie? Już tłumaczę. Ponieważ nawet powierzchnia magazynowa, na której przechowujesz ten towar, po prostu ileś Cię kosztuje. Kiedy zaczynałem swoją karierę jako handlowiec w Cadbury Wedel, to połowa sklepu to była sala handlowa, a połowa sklepu to był magazyn. I teraz, jeżeli ktoś miał np. taki mały sklepik, taki 80 metrów kwadratowych, taki jak mieszkanie M-3, M-4 i przeznaczał na magazynowanie 40 metrów kwadratowych, czyli połowę. Załóżmy, że płacił 40 złotych za metr kwadratowy, to ze swojej kieszeni wydawał 1600 zł, czyli 40 metrów kw. razy 40 zł na powierzchnię magazynową.

Bardzo często jako właściciele firm zapominamy, że przechowywanie zapasów ileś kosztuje. Po sześciu latach, kiedy odchodziłem z Cadbury Wedel, to był rok 2006, powierzchnie magazynowe były zmniejszone o połowę. Zwróć uwagę – gdybyś zamiast 40 metrów powierzchni magazynowej – mówimy tu o sklepie, bo jeśli masz firmę handlową, to prawdopodobnie masz jeszcze więcej tej przestrzeni, która zostanie w pełni i całkowicie zagospodarowana – gdybyś zmniejszył tę powierzchnię do 20 metrów kwadratowych, np. korzystając z częstszych dostaw, to mógłbyś zaoszczędzić połowę, czyli 800 zł.

Wysokie stany magazynowe, to również monitorowanie tego stanu. Ktoś, Twoi pracownicy, musi przeznaczyć swój czas, aby pójść, policzyć i sprawdzić, czy mają rzeczywiście ten stan na magazynie. Ile razy zdarza się tak, że klient coś zamawia, znalazł coś na module internetowym, w zamówieniach, a okazuje się, że nie masz tego na stanie, więc ktoś musi zrobić jakiś rozchód wewnętrzny, z drugiej strony jakiś przychód wewnętrzny, pobawić się trochę tą kartoteką towarową, po to żeby wyprostować te stany. Dużo towaru to również wysokie koszty związane z monitorowaniem stanów.

Nadmiar towaru to również uszkodzenia. Dlaczego? Dlatego, że jak masz dużo towaru, to nikt na to nie zwraca uwagi. W dużej masie towarowej bardzo łatwo przechodzi ukrywanie uszkodzeń. Coś o tym wiem, bo zarządzałem dużymi magazynami.

Kolejny element – kiedy nabierzesz sobie – przepraszam za słowo – pierdół – na stan magazynowy, to będziesz mieć starocie. Często jest tak, że masz przestarzałe rzeczy, kończą się terminy przydatności. A jeśli masz przestarzałe rzeczy na magazynie, których klienci nie chcą – no właśnie, to rozczarowani klienci odchodzą z pustymi rękami, bo kiedy usłyszą: „Ale najpierw musimy coś tam wysprzedać, wtedy wprowadzimy nowości.” To są drobne rzeczy, które potrafią być gwoździem do trumny dobrze działającej firmy.

Kolejny element związany ze zbyt wysokimi stanami magazynowymi to kradzieże. Mam takiego kolegę, znajomego, który prowadzi sklep. I on mnie czegoś nauczył. On mówi: „Adam, ja zatrudniam osiem osób. Mój sklep jest otwarty przez 30 dni w miesiącu. I każda z moich pracownic, tak po prostu na początku i na końcu zmiany zje sobie po pączku. A więc mamy 8 pracowników razy 30 dni razy 2 pączki razy 2 złote. Adam, to jest 960 zł – to jest u mnie pół etatu. Tego nikt nie widzi – po prostu nie ma, zostały zjedzone.

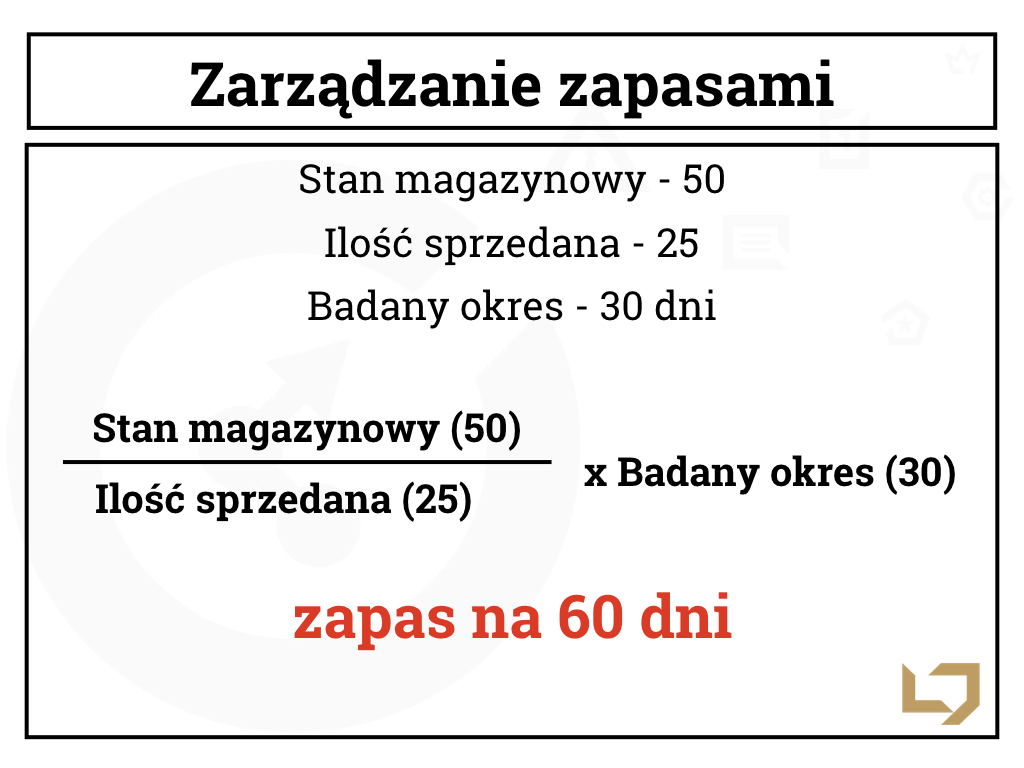

Jak więc zarządzać zapasami? Przede wszystkim – nie trzymaj za dużych stanów magazynowych – za moment do tego dojdziemy. Jak ja to rozumiem? Powinieneś sobie zobaczyć, jaki masz stan magazynowy. Teraz dobrze by było, żebyś zrobił sobie zestawienie wszystkich pozycji asortymentowych, żeby je posortować od najlepiej sprzedających, albo wartościowo, albo ilościowo do najmniej i zobaczyć, sprawdzić, ile w ostatnim miesiącu z każdej z tych pozycji zostało sprzedanych. W każdym miesiącu, czyli w ostatnich 30 dniach. Przyjmijmy więc, taki przykład: jeżeli na stanie magazynowym masz 50 szt. jakiegoś asortymentu, ilość sprzedana w ciągu ostatnich 30 dni wyniosła 25 proc., to jest taki wzór – zapamiętaj go albo go sobie zapisz, OK? Stan magazynowy, czyli te 50 sztuk podzielone przez tę ilość sprzedaną, czyli 25 razy ten badany okres – i okazuje się, że w tym momencie masz zapas magazynowy na 60 dni. Gdybyś miał na magazynie 100 szt. tego towaru, którego sprzedałeś w ciągu 30 dni w ilości 25 sztuk, to miałbyś zapas na 120 dni.

Na co teraz warto zwrócić uwagę? Mój drogi przyjacielu przedsiębiorco: jeżeli Ty sprzedajesz towar średnio po 60, 70, może po 120 dniach, a płacisz za niego po 14, 21, może po 28 dniach, to okazuje się, że nie korzystasz z dźwigni finansowej.

Na co teraz warto zwrócić uwagę? Mój drogi przyjacielu przedsiębiorco: jeżeli Ty sprzedajesz towar średnio po 60, 70, może po 120 dniach, a płacisz za niego po 14, 21, może po 28 dniach, to okazuje się, że nie korzystasz z dźwigni finansowej.

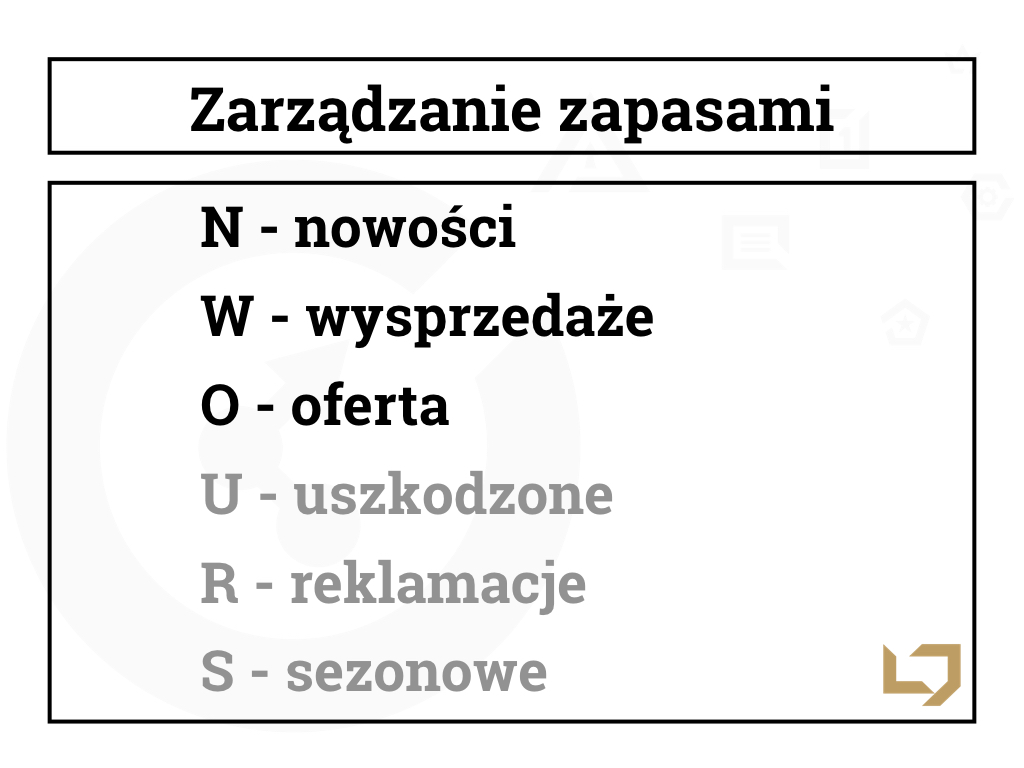

Optymalnie byłoby, gdybyś miał płatność np. 14-dniową, żeby Twój towar rotował, czyli żeby się sprzedawał w ciągu 7 dni, dzięki temu będziesz korzystać z dźwigni, którą dadzą Ci dostawcy. Jak zarządzać stanami magazynowymi? Moja lekcja jest taka: po pierwsze – powinieneś sobie pracować cały czas na ofercie. Dobrze byłoby, abyś przejrzał sobie swoje stany magazynowe – tam, gdzie jest czegoś za dużo, tam, gdzie uważasz, że z czegoś trzeba się wycofać, czegoś się trzeba pozbyć – dobrze by było, żebyś sobie zaznaczył takie produkty – ja nazywam to znacznikami, indeksami, taką literką „W” jak np. Wysprzedaże – i żebyś dał sobie, swoim siłom handlowym, swoim pracownikom plany sprzedażowe na to, żebyś jak najszybciej pozbyli się wysprzedaży. To jest tak, jak kończy się rok i sklepy wysprzedają się, mamy przeceny, zmiany kolekcji itd. Ty też możesz to zrobić, nawet powinieneś to zrobić w swojej firmie.

Kolejny element, który powinieneś kontrolować, to są wszystkie towary, które wprowadziłeś do swojej sprzedaży. W handlu pokutuje taki dowcip: „Co najlepiej się sprzedaje? To, czego nie ma.” Wszyscy chcą kupować to, czego nie masz na magazynie, w związku z czym handlowcy mówią: „Szefie, zamów, zamów, zamów! Potrzebujemy jeszcze czegoś.” Jedna na dziesięć nowości przyjmuje się i wchodzi do sprzedaży, dlatego całą swoją ofertę powinieneś podzielić na trzy takie kategorie. Jedna rzecz to są nowości – np. wszystko to, co weszło do Twojej oferty handlowej – jakiś badany okres przyjmijmy – np. 30 dni. Drugi element to są wysprzedaże – plany, targety dla Twoich handlowców, dla Ciebie, po to, żeby wysprzedać. Czasem wystarczy mail, informacja, że się pozbywacie, że czyścicie magazyny. I oferta, czyli Ty zarządzasz tą swoją ofertą. Można oczywiście tworzyć jeszcze inne magazyny, typu „Materiały uszkodzone”, „Reklamacja” albo „Sezonówki”.

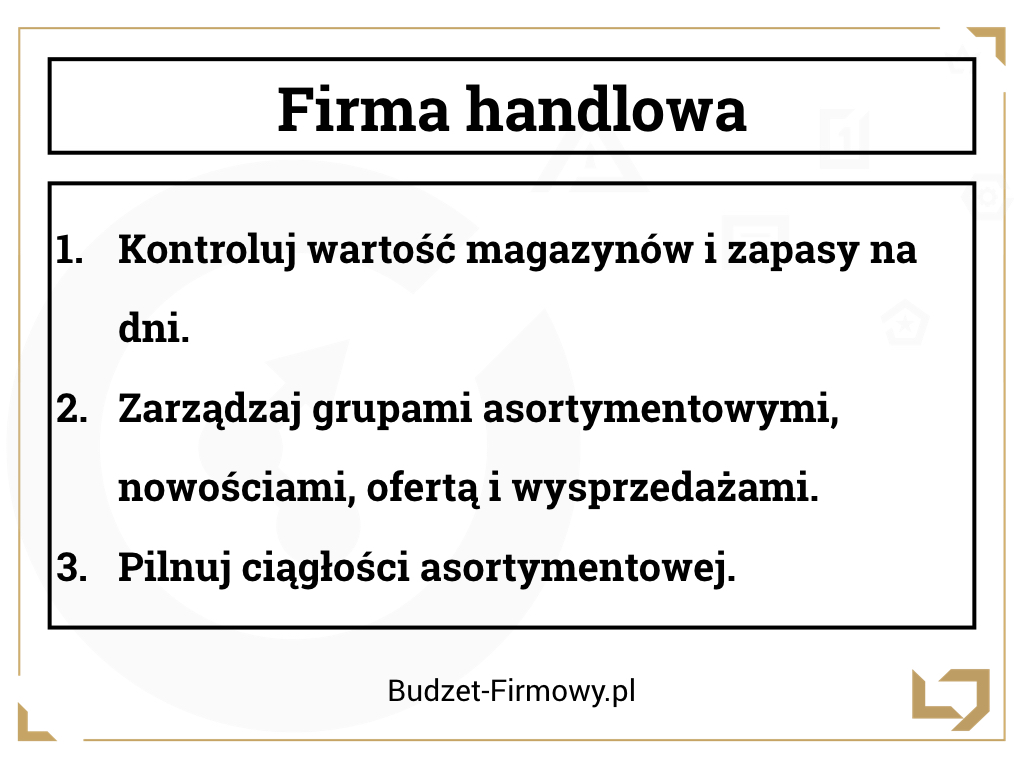

Jeżeli mówimy tu więc o firmie handlowej i o zapasach magazynowych, to moje przesłanie jest takie: trzy rzeczy, na które powinieneś zwrócić uwagę.

- Po pierwsze – na bieżąco, minimum raz w tygodniu kontroluj wartość magazynów i sprawdzaj zapasy na dni.

- Po drugie – nieustannie dbaj o higienę, to znaczy zarządzaj grupami asortymentowymi, nowościami, całą swoją ofertą, czyli tym szkieletem, nad którym pracujesz i wysprzedażami.

- Pilnuj ciągłości asortymentowej, czyli pilnuj, aby mieć towary, te najważniejsze towary, których twoi klienci oczekują.

To jest naprawdę bardzo ważna filozofia dotycząca zarządzania firmą. Te trzy zagadnienia jako slajd możesz sobie pobrać i gdzieś tam u siebie wydrukować.

OK, moi drodzy. Mamy już marże, mamy już zapasy magazynowe. Trzeci element, o którym zacząłem prowadzić ten podkast, to jest w firmach handlowych pilnowanie należności. Zapisz to sobie i zapamiętaj, że banki nie żyją z udzielania kredytów, banki żyją ze spłacania kredytów.

OK, moi drodzy. Mamy już marże, mamy już zapasy magazynowe. Trzeci element, o którym zacząłem prowadzić ten podkast, to jest w firmach handlowych pilnowanie należności. Zapisz to sobie i zapamiętaj, że banki nie żyją z udzielania kredytów, banki żyją ze spłacania kredytów.

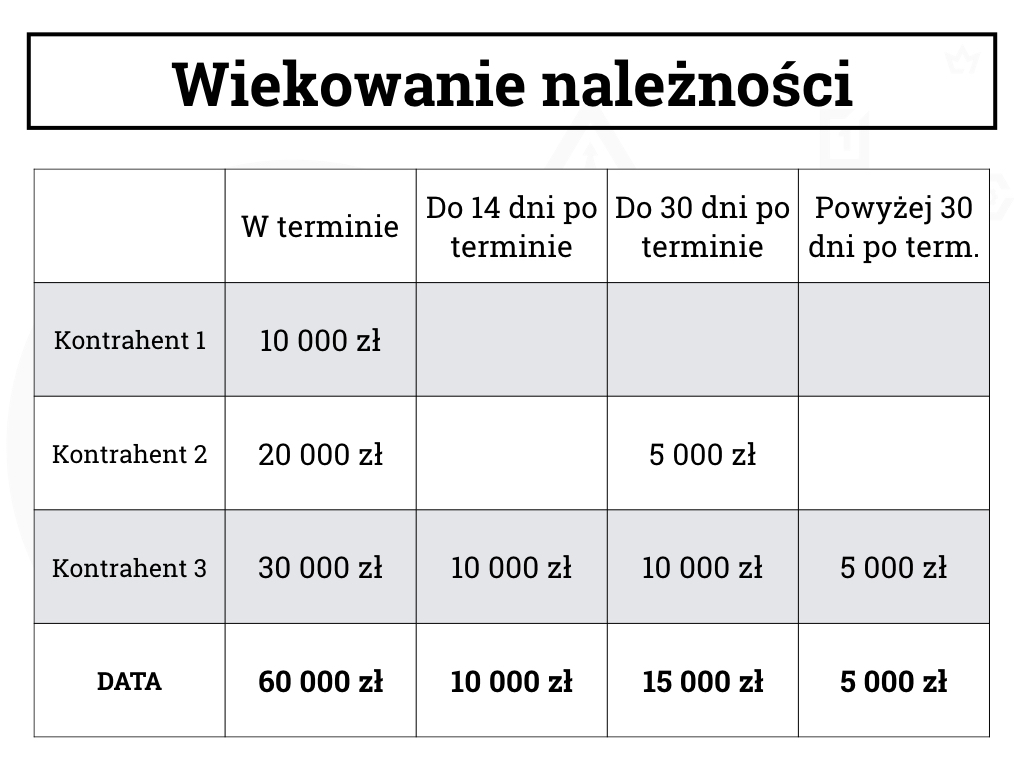

To oznacza, że powinieneś dbać o swoje pieniądze i powinieneś je kontrolować. Rzeczą, którą powinieneś zrobić natychmiast – zapauzować nawet sobie ten podkast i sprawdzić to w swoim systemie do fakturowania, to zrobić sobie tabelkę, w której w jednej kolumnie będziesz mieć wszystkich kontrahentów, a w drugiej kolumnie będziesz mieć płatności, które są w terminie. Ważne, żebyś wiedział, żebyś wiedziała, ile płatności masz w terminie.

Drugi element – to zaznacz sobie płatności, które są po terminie, czyli minął już ich termin płatności, ale nadal są niezapłacone, albo do 7, albo do 14 dni. Tutaj bardzo szybko trzeba zadziałać, ponieważ z dużym prawdopodobieństwem ktoś po prostu zapomniał o Twojej płatności, więc często wystarczy wykonać telefon, napisać mail z takim tematem: „Dzień dobry, piszę ponieważ nie wiem dlaczego któraś faktura jest przeterminowana, natomiast grzecznie się pytam czy ona do Państwa dotarła. Ewentualnie załączam ją tutaj i chciałbym się dowiedzieć, kiedy Państwo możecie mi zapłacić.” Większość ludzi po prostu często o tym zapomina.

Trzecia kolumna to taka kolumna, gdzie są należności np. 30 dni po terminie. Upewniłeś się już wcześniej z tym kontrahentem, że on odebrał ten towar, że powinien za niego zapłacić, ale z jakichś względów nie zapłacił Ci pieniędzy, więc tutaj myślę, że trzeba zacząć trochę mocniej rozmawiać, być bardziej asertywnym.

Ostatni element – np. takie płatności powyżej 30 dni po terminie. Warto zobaczyć. Dlaczego o tym mówię? Bo nie sztuką jest dzisiaj sprzedać towar, nie sztuką jest rozpędzić motor czy samochód, sztuką jest bezpieczniej zahamować, sztuką jest ściągnąć pieniądze z rynku. Jeśli to Ty prowadzisz firmę, to myślę, że kontrolujesz należności, ale kiedy Twoja firma zaczyna się rozrastać, wchodzą handlowcy, zatrudniasz ludzi i to oni „rozdają pieniądze” na rynku, to bardzo rzadko dbają o nie. To powinien być taki parametr, na który bardzo mocno powinieneś zwrócić uwagę, aby Twoje pieniądze na pewno do Ciebie wróciły.

Warto również, żebyś miał jakąś politykę kredytową, bo powiedziałem Ci, że banki nie żyją z udzielania kredytów, tylko ze spłaty kredytów. Dobrze mieć jakąś politykę kredytową, która będzie Ci mówiła: „przy takim obrocie trzeba by wprowadzić weksel, tutaj powinna być umowa, a tutaj powinno być jakieś zabezpieczenie albo na towarze, albo jakieś zabezpieczenie majątkowe.” To bardzo ważny element, więc moja sugestia jest taka – zrób sobie wiekowanie należności. Na stronie www.zarabiamwbiznesie.pl możesz sobie pobrać prezentację z tego nagrania i zobaczyć, jak wygląda taka tabelka.

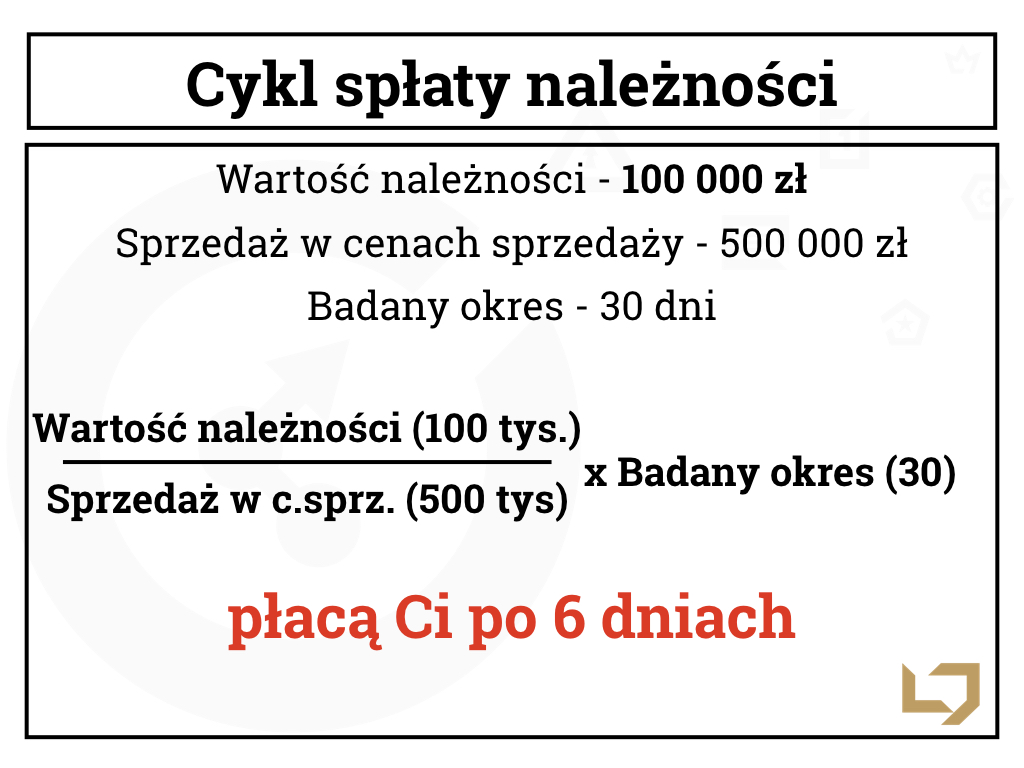

Kolejnym elementem w temacie należności, który powinieneś sobie badać i dbać o niego, to sprawdzić sobie, po ilu dniach dostajesz zapłatę, taki cykl spłaty należności. Przed momentem robiliśmy dokładnie podobny wzór dla stanów magazynowych, więc tutaj również możesz sobie zrobić bardzo prosty wzór.

Sprawdź, jaką masz dzisiaj wartość należności, czyli ile dzisiaj masz pieniędzy w rynku, które są niezapłacone, następnie przyjmij sobie jakiś badany okres. Moja sugestia jest taka, żeby badany okres wynosił 30 dni. Zwróć uwagę, w jakiej wartości sprzedałeś towary w ciągu ostatnich 30 dni, uwaga – w cenach sprzedaży, czyli za ile sprzedałeś. Przyjmijmy, że masz w rynku 100 tys. zł, czyli wartość należności wynosi 100 tys. zł. Podzielimy to przez 500 tys., czyli przez sprzedaż w cenach sprzedaży w ciągu ostatnich 30 dni razy badany okres 30 dni i okazuje się, że klienci płacą Ci po 6 dniach, czego Ci bardzo, bardzo gratuluję i życzę. Czyli mamy szybki spływ należności, jest naprawdę dobrze.

Sprawdź, jaką masz dzisiaj wartość należności, czyli ile dzisiaj masz pieniędzy w rynku, które są niezapłacone, następnie przyjmij sobie jakiś badany okres. Moja sugestia jest taka, żeby badany okres wynosił 30 dni. Zwróć uwagę, w jakiej wartości sprzedałeś towary w ciągu ostatnich 30 dni, uwaga – w cenach sprzedaży, czyli za ile sprzedałeś. Przyjmijmy, że masz w rynku 100 tys. zł, czyli wartość należności wynosi 100 tys. zł. Podzielimy to przez 500 tys., czyli przez sprzedaż w cenach sprzedaży w ciągu ostatnich 30 dni razy badany okres 30 dni i okazuje się, że klienci płacą Ci po 6 dniach, czego Ci bardzo, bardzo gratuluję i życzę. Czyli mamy szybki spływ należności, jest naprawdę dobrze.

Ale jeśli okaże się, że masz w rynku nie pół miliona, a milion, a sprzedałeś w ciągu ostatnich 30 dni za pół miliona, no to wtedy, podstawiając to do naszego wzoru, okazuje się, że kontrahenci płacą Ci po 60 dniach i to może być już dosyć duży problem. Moja sugestia jest więc taka – jak najszybciej pościągaj pieniądze z rynku.

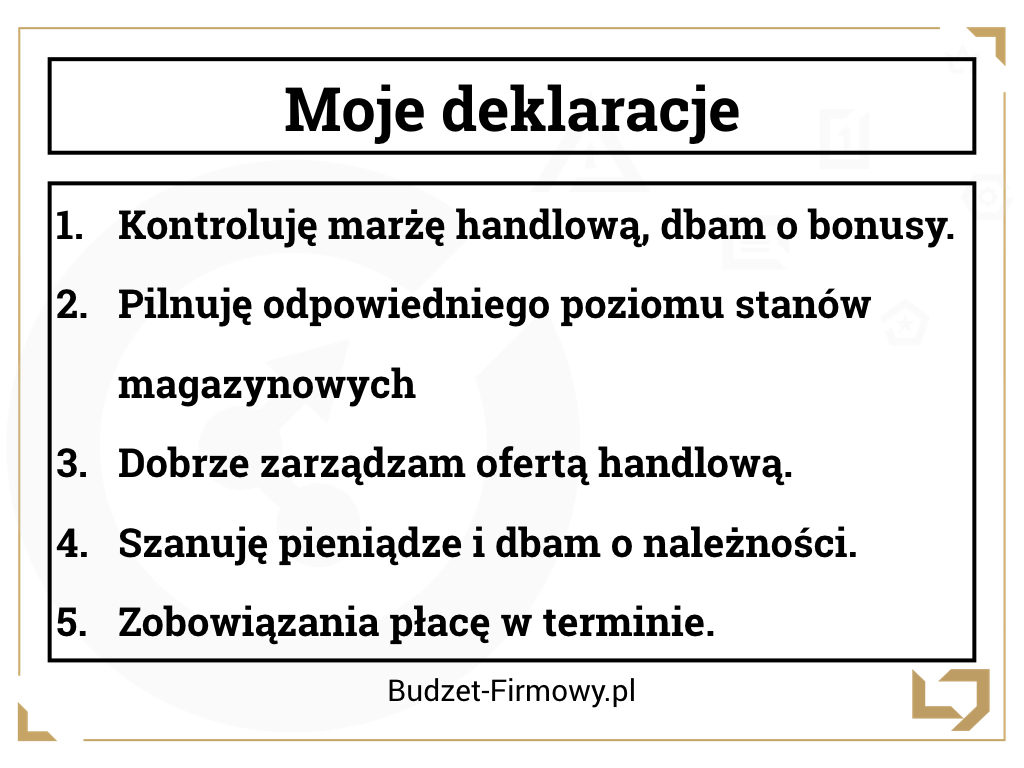

Dobrze. Drogi przedsiębiorco – wierzę, że spotkamy się prędzej czy później na kursie www.budzet-firmowy.pl, na którym tłumaczę wszystko w sposób praktyczny, do tego są webinaria, wersja online, jest również nagrana wersja. Te wszystkie zawiłości, trudne zawiłości tłumaczę w sposób prosty, bo jak się to raz zastosuje w swojej firmie, to później jesteś już w stanie to zrozumieć, natomiast teraz pięć takich żelaznych zasad, nazwijmy to deklaracją, które warto sobie wydrukować, powiesić, przeczytać, każdego dnia patrząc na nie i zadeklarować, że w taki sposób będziesz prowadzić firmę:

1. Kontroluję marżę handlową i dbam o bonusy, więc non stop dbam o to, żeby utrzymać minimalny wymagany poziom marży handlowej i jeszcze to zwielokrotnić ewentualnie, jak również dbam o to, żeby dostawać i realizować bonusy

2. Pilnuję odpowiedniego poziomu stanów magazynowych – one nie mogą być za duże, ale muszą być na tyle odpowiednie, żeby klient wtedy kiedy zamawia, żeby zawsze miał dostęp do towaru. To jest to, co kontrolujesz.

3. Dobrze zarządzam ofertą handlową – tutaj mamy rzeczy, które weszły do nowości, rzeczy, które trzeba wysprzedać i rzeczy, które są w normalnej ofercie handlowej i to jest ten element, który Ty, jako właściciel firmy, powinieneś kontrolować.

4. Szanuję swoje pieniądze i dbam o należności – mam dobrą politykę kredytową, uczulam, zwracam uwagę swoim pracownikom, że pieniądze są ważne, ponieważ Ty jako właściciel firmy z tych pieniędzy, które ściągacie, płacisz ich pensje, dbasz o należności. Rozmawiasz, jesteś grzeczny, komunikujesz się ze swoimi klientami, żeby płacili w terminie lub przed terminem.

5. Swoje zobowiązania płacę w terminie. Pamiętaj, szanuj swoje pieniądze i szanuj pieniądze innych.

Zapraszam Cię teraz na stronę www.budzet-firmowy.pl, skorzystaj z jedynego w Polsce tak niezwykle praktycznego kursu. Wszystkiego zyskownego! Trzymam za Ciebie kciuki!

Zapraszam Cię teraz na stronę www.budzet-firmowy.pl, skorzystaj z jedynego w Polsce tak niezwykle praktycznego kursu. Wszystkiego zyskownego! Trzymam za Ciebie kciuki!

Poniżej zobacz reportaż z Budżetu Firmowego:

Budżet firmowy, dobrze poukładany, da Ci potężną przewagę konkurencyjną i zamieni Twoją firmę w maszynę do zarabiania pieniędzy, czego z całego serca Ci życzę. Wszystkiego zyskownego!

Koniecznie skorzystaj z VOD.ADAMGRZESIK.PL

Mam dla Ciebie coś jeszcze:

Dołącz do newslettera “Zarabiam w Biznesie” aby w pierwszej kolejności otrzymywać informacje o publikacjach kolejnych odcinków.

2 thoughts on “Jak prowadzić budżet w firmie handlowej”

Pingback: Jak prowadzić budżet w firmie handlowej – część 1: marża – Adam Grzesik

Pingback: Jak prowadzić budżet w firmie handlowej - część 1: marża - Adam Grzesik